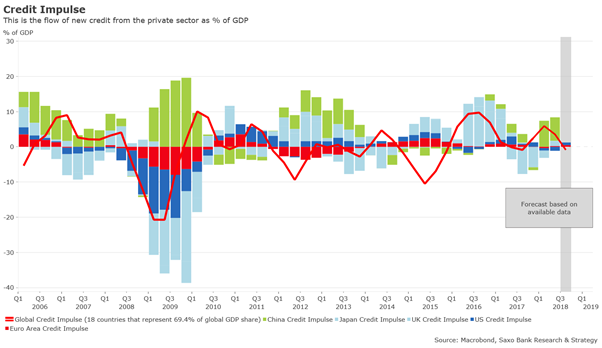

Prognoza makroekonomiczna na I kwartał 2019 r. nie skłania do optymizmu. Światowy impuls kredytowy — pochodna drugiego rzędu światowego wzrostu kredytów i istotny czynnik kształtujący działalność gospodarczą — ponownie idzie w dół: obecnie wynosi on 3,5% PKB w porównaniu z 5,9% w ubiegłym kwartale. Obecnie impuls kredytowy zanotował spadek w połowie krajów w naszej próbie, odpowiadającej za 69,4% światowego PKB.

Z kilkoma wyjątkami, takimi jak Stany Zjednoczone, Japonia czy Wielka Brytania, niższy impuls kredytowy można zwykle zaobserwować na rynkach rozwiniętych, natomiast rynki wschodzące odnotowują znaczny napływ nowych kredytów. Wyższy impuls kredytowy na rynkach wschodzących można interpretować jako bezpośrednią konsekwencję działań na rzecz pobudzenia działalności gospodarczej w kontekście obecnych trudności (mniejsza płynność, wyższe koszty finansowania w USD oraz gorsze warunki finansowania).

Z drugiej strony bardziej negatywny trend w gospodarkach rozwiniętych wynika przede wszystkim z normalizacji polityki pieniężnej. W strefie euro impuls kredytowy jest nadal ograniczony i bliski zeru, co wskazuje na rozpoczęcie nowego, bardziej restrykcyjnego cyklu kredytowego. Globalny impuls kredytowy zasadniczo sugeruje, że wzrost gospodarczy i popyt krajowy, mocno skorelowane z impulsem kredytowym, nieuchronnie zaczną hamować, chyba że w 2019 r. nastąpi masowa skoordynowana interwencja największych światowych gospodarek.

Chiny – motor światowych kredytów

Jak już wspomnieliśmy w poprzednim kwartale, Chiny wnoszą największy wkład w światowy impuls kredytowy. Gdyby pominąć Państwo Środka, globalny impuls kredytowy byłby bliski zeru. Bodźce wdrożone przez Chiny odpowiadają za 34% światowego wzrostu (stanowiąc równowartość łącznego udziału Stanów Zjednoczonych i strefy euro) i około 70% wzrostu produkcji na azjatyckich rynkach wschodzących. Chiński impuls kredytowy został skorygowany w górę: w poprzednim kwartale wyniósł on 7,4% PKB, co stanowiło najwyższy poziom od 2013 r., a obecnie nieco spadł do poziomu 6,6% PKB.

Przewidujemy, że impuls kredytowy pozostanie mocny w nadchodzących kwartałach, ponieważ Chiny planują istotne wsparcie gospodarki, aby zminimalizować efekty wojny handlowej. Zakrojone na szeroką skalę bodźce fiskalne i monetarne najprawdopodobniej nie wchodzą już w grę ze względu na obawy decydentów o stabilność juana. Jednak prawdopodobieństwo nowej polityki otwierania rynku, w tym obniżenie taryf celnych na więcej towarów i poziomu rezerwy obowiązkowej, w I kwartale 2019 r. jest wysokie.

Ryzyko spadku w Wielkiej Brytanii nadal wysokie

Brytyjski impuls kredytowy był jednym z najniższych na rynkach rozwiniętych, jednak ostatnio ponownie przyjął wartości dodatnie. Nastąpiło to jednak zbyt późno, a wzrost był zbyt niewielki, aby zachować optymizm co do stanu gospodarki Zjednoczonego Królestwa w 2019 r. Przewiduje się dalszy spadek tempa wzrostu, mimo iż utrzyma się powyżej potencjalnej wartości. Pozostałe wskaźniki wyprzedające również wskazują na ryzyko spadków ze względu na coraz większe obawy związane z Brexitem.

Brytyjski wskaźnik wyprzedzający OECD, który ma na celu przewidywanie punktów zwrotnych w gospodarce na sześć do dziewięciu miesięcy naprzód, w październiku – piętnasty miesiąc z rzędu – odnotował spadek. W ujęciu rok do roku wskaźnik ten na początku 2018 r. wyniósł -0,6%, a w październiku sięgnął -1,34% – to spora różnica jak na 10 miesięcy! Ponadto liczba nowo zarejestrowanych samochodów, uznawana za wskaźnik wyprzedzający ogólnego stanu gospodarki w Wielkiej Brytanii, idzie w dół od 2016 r. w wyniku coraz mniejszego poziomu zaufania konsumentów. Wskaźnik ten wynosi obecnie 2,3 mln w porównaniu z 2,7 mln w 2016 r., czyli odnotował imponujący spadek o 15% w ciągu zaledwie 20 miesięcy. W ostatnich miesiącach trend spadkowy się nasilił ze względu na coraz większą możliwość twardego Brexitu.

Mimo iż w 2019 r. ryzyko recesji jest ograniczone, nasza prognoza dla brytyjskiej gospodarki jest bardzo negatywna, ponieważ wszystkie możliwe scenariusze po Brexicie będą gorsze niż w przypadku pozostania Wielkiej Brytanii w Unii Europejskiej.

Amerykańska gospodarka wyhamuje

Jak już wspomnieliśmy, amerykański impuls kredytowy wzrósł do 0,7% PKB w porównaniu z -1,1% PKB w ubiegłym kwartale. Wzrost ten można po części tłumaczyć zdecydowanym popytem na komercyjne i przemysłowe kredyty i leasing od początku 2018 r. oraz zaufaniem do gospodarki wyrażanym poprzez duże inwestycje prywatne w związku z reformą podatkową Donalda Trumpa.

Oddziaływanie tych czynników wkrótce jednak osłabnie i przewiduje się, że zarówno impuls kredytowy, jak i wzrost PKB wyhamują. Nasza prognoza dla amerykańskiego PKB na ten rok jest poniżej poziomu konsensusu, tj. wynosi 1,9%. Coraz większe spowolnienie na rynku mieszkaniowym, który jest uważany za wiarygodny barometr całej gospodarki, a także spadek krzywej dochodowości sugerują, że gospodarka nie jest aż tak silna, jak uważa administracja amerykańska.

Dokładna analiza danych pokazuje, że jednym z głównych problemów amerykańskich gospodarstw domowych jest obawa przed wyższymi stopami procentowymi. Mimo iż nie odnotowano jeszcze zauważalnego wpływu tej sytuacji na konsumpcję – zaufanie konsumentów jest na wysokim poziomie – prędzej czy później będzie ona miała negatywne skutki dla sprzedaży detalicznej i kredytów. Zaczynami już dostrzegać słabe punkty, takie jak spadek sprzedaży w restauracjach latem ubiegłego roku, które wskazują, że amerykańscy konsumenci nie są bynajmniej w tak dobrej kondycji, jak się wydawało. Coraz więcej wskazuje na bessę w gospodarce amerykańskiej, co ostatecznie zmusi Rezerwę Federalną do wstrzymania polityki pieniężnej co najmniej przez I kwartał 2019 r., a być może nawet na dłużej, o ile tempo wzrostu światowej gospodarki, przede wszystkim w Chinach, nie ulegnie poprawie.

Australia na celowniku

Australijski impuls kredytowy nadal spada – obecnie wynosi -1,9% PKB – i proces ten utrzymuje się od III kwartału 2016 r. Kraj ten zminimalizował skutki światowego kryzysu finansowego szybciej niż jakakolwiek inna gospodarka rozwinięta dzięki szybkiej kumulacji długu publicznego i prywatnego oraz ze względu na fakt, iż spadek kredytów był mniejszy niż w Stanach Zjednoczonych i nastąpił po okresie mocniejszej ekspansji; przed kryzysem impuls kredytowy wynosił maksymalnie 6,8% PKB.

Jednak wzrost oparty na długu nie może trwać wiecznie i nadszedł właśnie czas zapłaty. 2019 r. będzie pełen zagrożeń dla australijskiej gospodarki, ponieważ będzie się musiała zmierzyć z konsekwencjami spowolnienia w Chinach oraz prawdopodobnie z zaostrzeniem warunków udzielania kredytów zalecanym w raporcie Królewskiej Komisji (który zostanie opublikowany 1 lutego 2019 r.), co może wywrzeć presję cenową na krajowy rynek nieruchomości, na którym obecnie jest hossa.

W wielu miastach, m.in. w Sydney i Melbourne, wskaźnik spłaty kredytów hipotecznych przekroczył poziom ryzyka (30% średnich zarobków). Ewentualne przyspieszenie tempa spadku cen nieruchomości może oznaczać problemy dla wielu australijskich gospodarstw domowych, zmuszając bank centralny do interwencji w celu podwyższenia cen, w ostatecznym scenariuszu za pomocą luzowania ilościowego.

Japonię czeka spowolnienie gospodarcze

Japoński impuls kredytowy od końca 2017 r. przyjmował wartości ujemne i dopiero zaczyna wkraczać w fazę ekspansji – obecnie wynosi zaledwie 0,07% PKB. Spadek ten nastąpił po dwóch latach zdecydowanego wzrostu kredytów zapoczątkowanego w 2016 r., który przyczyniał się do wsparcia gospodarki za pośrednictwem prywatnych inwestycji i konsumpcji.

W ostatnich latach, ze względu na mocnego jena, Japonia nieco się uniezależniła od popytu zagranicznego, co w przyszłości może złagodzić skutki amerykańskiej wojny handlowej. Obecnie jednak napływ nowych kredytów jest coraz mniejszy, należy się zatem spodziewać, że w latach 2019-2020 wzrost również będzie słabszy. Na spadek tempa wzrostu gospodarki wpłynie również planowana na październik 2019 r. podwyżka podatku konsumpcyjnego. Jednak podobnie jak w przypadku wcześniejszych podwyżek, ryzyko dla wzrostu najprawdopodobniej okaże się przejściowe i będzie najbardziej zauważalne w III kwartale 2019 r. Ponadto w tym roku nie należy za wiele się spodziewać po Banku Japonii, ponieważ powinien powstrzymać się od interwencji ze względu na fakt, iż na razie nie widać oznak reflacji.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku