W trzecim tygodniu obrotów coraz częściej widzieliśmy sygnały wskazujące, że mocny impet, który w ostatnich miesiącach wywindował wiele rynków, w tym rynków towarowych, zaczyna zanikać. Był on związany przynajmniej z dwoma wydarzeniami z początku listopada, kiedy to optymizm dotyczący szczepionki oraz wybór Joe Bidena na kolejnego prezydenta Stanów Zjednoczonych zwiększyły oczekiwania rynku w zakresie wzrostu, inflacji i deprecjacji dolara.

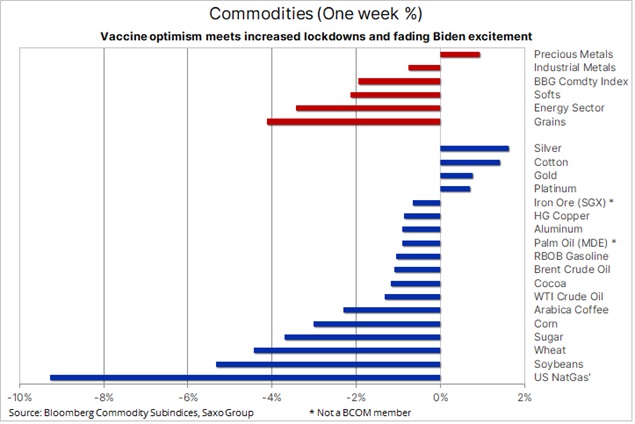

W naszej ostatniej analizie rynków towarowych wspomnieliśmy, że impet na tych rynkach, z nielicznymi wyjątkami, do których zaliczają się uprawy rolne, zaczyna słabnąć. W ubiegłym tygodniu spadek impetu przełożył się na bezpośrednie straty, przede wszystkim w sektorze upraw rolnych i w sektorze energii. Jednak po nietypowo wysokich zyskach najważniejszych surowców, od ropy naftowej po kukurydzę czy miedź, rośnie ryzyko pogorszenia lub w najlepszym przypadku okresu konsolidacji.

Na ostatnią zmianę nastrojów w kierunku zwiększonej ostrożności mogło wpłynąć kilka czynników. Po pokojowym przekazaniu władzy w Waszyngtonie radość z powodu zwycięstwa Bidena wydaje się wypierana przez prozaiczną rzeczywistość. Ponad 100 000 Amerykanów może przegrać z Covid-19, zanim w drugiej połowie 2021 r. pandemia zacznie wygasać. Równocześnie słabną nadzieje na szybkie przyjęcie przez Senat nowych bodźców fiskalnych ze względu na rosnącą opozycję wśród republikanów. Inflacja pozostaje umiarkowana, a prognozy nie zakładają przyspieszenia do drugiego półrocza, kiedy efekty bazowe ubiegłorocznego załamania cen ropy zaczną zanikać. Kolejnym powodem do niepokoju jest wzrost rentowności amerykańskich obligacji długoterminowych oraz umocnienie dolara.

Ponadto, poza dalszymi lockdownami na całym świecie, w co najmniej trzech prowincjach północnych Chin pojawiły się nowe ogniska pandemii. Rodzi to obawy o prognozy krótkoterminowego popytu ze strony kraju, który niemal samodzielnie w pewnych okresach ubiegłego roku zdołał zapewnić wsparcie licznym kluczowym surowcom, od ropy naftowej i miedź po soję. Lockdowny i restrykcje na całym świecie raczej szybko nie odejdą w przeszłość, przez co termin oczekiwanego ożywienia może jeszcze bardziej się opóźnić, co z kolei wpłynie na dalsze pogorszenie prognozy krótkoterminowej.

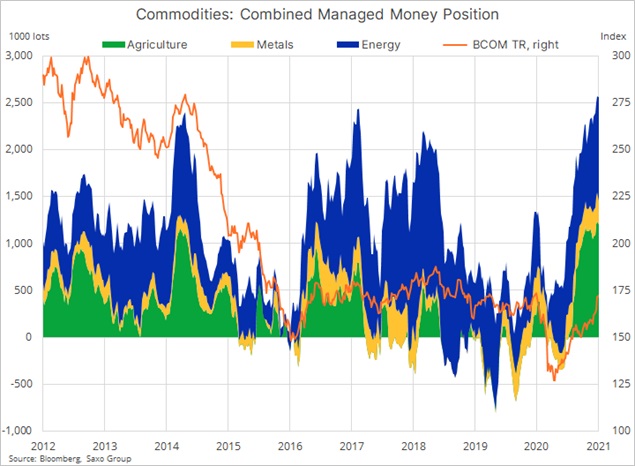

Mając to na uwadze rynek koncentruje się na ryzyku związanym z rekordową długą pozycją spekulacyjną dla prognozy krótkoterminowej. Po wielu miesiącach skupiania się na reflacji, oczekiwanym ożywieniu globalnego popytu na surowce w związku ze szczepionką oraz coraz mniejszą podażą kluczowych surowców nastąpił mocny wzrost popytu ze strony inwestorów spekulacyjnych. W tygodniu kończącym się 12 stycznia utrzymywali oni długą pozycję w kontraktach terminowych i opcjach netto w wysokości 2,6 mln lotów w odniesieniu do kontraktów na 24 surowce wycenianych na 128 mld USD. Stanowiłoby to nowy rekord, gdyby nie spadek o 31% długiej pozycji netto w złocie.

Złoto i srebro nadal walczą o przyciągnięcie nowych nabywców po przecenie z początku stycznia, zapoczątkowanej rosnącymi rentownościami i pokrywaniem krótkich pozycji, które przełożyły się na umocnienie dolara. Perspektywy dalszych zysków ze sprintu stały się maratonem i inwestorzy będą musieli uzbroić się w cierpliwość, ponieważ korzystny wzrost inflacji przewiduje się dopiero w drugim kwartale i później. Podczas gdy łączna pozycja funduszy giełdowych w srebrze osiągnęła w ubiegłym tygodniu rekordowy poziom, inwestorzy spekulacyjni na rynku złota coraz częściej głosują portfelem i redukują długą pozycję w kontraktach na ten metal. Jak już wspomnieliśmy, w tygodniu kończącym się 12 stycznia inwestorzy spekulacyjni zmniejszyli swoją długą pozycję netto o 31% do niemal najniższego poziomu od czerwca 2019 r.

Fundusze hedgingowe nie są zasadniczo „przywiązane” do swoich pozycji, co często prowadzi do gwałtownych reakcji w przypadku zmiany prognozy technicznej i/lub fundamentalnej. Jednak w oparciu o naszą nadal optymistyczną opinię na temat inflacji podtrzymujemy pozytywną prognozę dla metali szlachetnych, chociaż kolejny raz należy uzbroić się w cierpliwość.

Zaobserwowana w ciągu ostatnich kilku miesięcy odporność ropy naftowej stanowiła ważny temat i przyczyniła się do stabilizacji na rynkach surowców. W ubiegłym tygodniu cena ropy osiągnęła najwyższy poziom od roku pomimo związanych z pandemią obaw o popyt, teraz również ze strony Chin, w których rozpoczynają się nowe lockdowny przed obchodami chińskiego Nowego Roku. Potencjał spadkowy ograniczają perspektywy związanego ze szczepionką ożywienia mobilności, nadzieje dotyczące amerykańskich bodźców fiskalnych, jednostronne cięcia produkcji w Arabii Saudyjskiej oraz dalszy duży popyt wśród inwestorów na surowce, w tym na ropę.

Podtrzymujemy długoterminową pozytywną prognozę dla ropy naftowej, jednak w perspektywie krótkoterminowej rośnie ryzyko korekty o +10%. W tym kontekście należy uważnie obserwować cenę ropy Brent, w przypadku której wybicie poniżej trendu rosnącego z poziomu minimum z listopada może sygnalizować odwrócenie z powrotem w kierunku 49 USD/b.

Zboża i soja, sektor osiągający najlepsze wyniki w ciągu ostatnich miesięcy, również wkroczyły w fazę realizacji zysków, a indeks upraw Bloomberg po raz pierwszy od siedmiu tygodni odnotował spadek. Utrzymująca się od sierpnia wynosząca +50% hossa kukurydzy i soi przyczyniła się do znacznego podwyższenia długiej pozycji spekulacyjnej, obecnie o około 50% przekraczającej wcześniejsze maksima z 2016 i 2018 r. Na pozycję tę negatywnie wpływają obecnie wyczekiwane opady na kluczowych obszarach upraw w Ameryce Południowej, które mogą poprawić perspektywy dotyczące żniw i zmniejszyć obawy o globalną podaż.

Przed rozpoczęciem realizacji zysków ceny pszenicy po obu stronach Atlantyku mocno poszły w górę, na giełdach w Chicago i Paryżu osiągając najwyższe poziomy od ośmiu lat. Umocnienie to było wynikiem decyzji Rosji o opodatkowaniu eksportu, aby ograniczyć ostatni wzrost krajowych cen żywności. Ze względu na fakt, iż Rosja jest największym światowym eksporterem pszenicy, decyzja ta, podobnie jak w 2011 r., wzbudziła obawy o potencjalne polityczne i społeczne implikacje dalszej hossy.

WisdomTree Grains (AIGG:xlon) to surowcowy fundusz giełdowy (ETC) spełniający unijne kryteria przedsiębiorstwa zbiorowego inwestowania w zbywalne papiery wartościowe, monitorujący wyniki indeksu upraw Bloomberg. Od sierpnia fundusz ten poszedł w górę o 56%, coraz bardziej zwiększając potrzebę konsolidacji.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank