Choć rok do roku nadal mamy dwucyfrowy wzrost cen mieszkań, to w relacji do poprzedniego miesiąca nastąpiła pierwsza od 10 miesięcy obniżka cen, o prawie 1,6 proc. Stawki za metr kwadratowy mieszkania w największych miastach Polski są dziś o 10,7 proc. droższe niż rok temu.

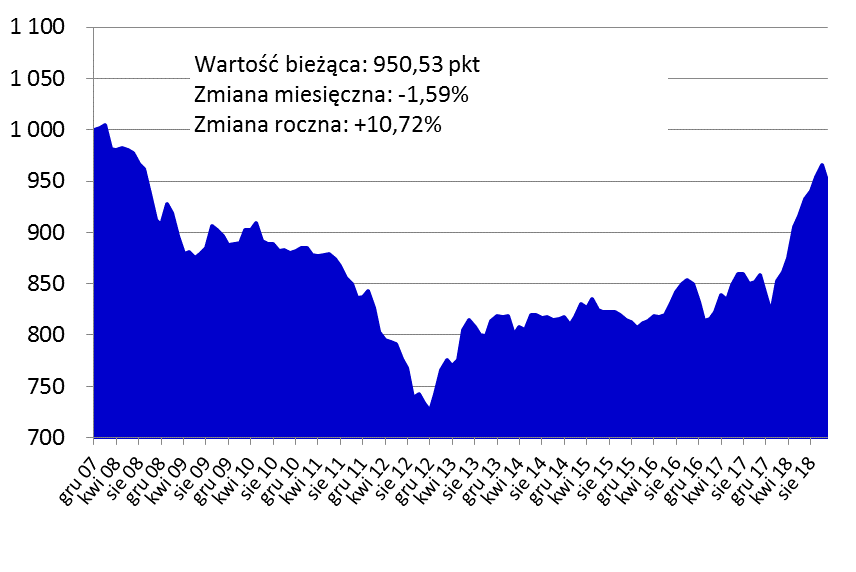

950,53 pkt wynosi najnowszy odczyt Indeksu Cen Transakcyjnych – wskaźnika obrazującego ceny mieszkań w największych polskich miastach. Indeks odwzorowuje rzeczywiste zmiany zachodzące na rynku, a nie życzeniowe podejście sprzedających mieszkania, które widać w cenach ofertowych. Aktualny jego poziom jest o 10,7 proc. wyższy od tego sprzed roku, ale wart zauważenia jest pierwszy miesięczny spadek od stycznia 2018 r., kiedy to zakończył się okres stabilizacji i rozpoczęły dynamiczny wzrost cen mieszkań. O tym, czy jest to koniec okresu boomu, będzie można powiedzieć jeśli obniżki powtórzą się w kolejnych miesiącach.

Indeks Cen Transakcyjnych

Źródło: opracowanie własnena podstawie transakcji przeprowadzonych przez klientów firm.

Największy wzrost cen w Lublinie i stolicy

Największy wzrost cen mieszkań w ostatnich 12 miesiącach zanotowaliśmy w Lublinie (21,7 proc.), Szczecinie (19,7 proc.), Białymstoku (19,5 proc.) i Gdańsku (18,2 proc.). Na największym rynku mieszkaniowym, w Warszawie, ceny rosną o 11,5 proc. Aktualna średnia stawka za metr kwadratowy mieszkania w stolicy to 8128 zł.

Należy jednak pamiętać o tym, że średnia cena to tylko informacja statystyczna, a np. Warszawa jest ogromnym i zróżnicowanym rynkiem. Z jednej strony mieszkania kupują w stolicy inwestorzy, którzy liczą na przychody z najmu – tu wciąż popularne są nowe mieszkania, które cieszą się też zainteresowaniem najemców. Acz rosnące ceny spowolniły popyt i w wynikach sprzedażowych deweloperów w drugim i trzecim kwartale widać było obniżki. Ale i rynek wtórny znajduje wielu nabywców, przekonują ich m.in. duży wybór i brak czasu oczekiwania na koniec budowy.

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie

| Miasto | Mediana ceny mkw. | Zmiana ceny r/r |

| Białystok | 5 040 zł | 19,5% |

| Gdańsk | 6 977 zł | 18,2% |

| Katowice | 5 599 zł | 16,6% |

| Kraków | 7 067 zł | 12,8% |

| Lublin | 5 821 zł | 21,7% |

| Łódź | 5 000 zł | 9,4% |

| Rzeszów | 5 141 zł | 4,2% |

| Szczecin | 5 687 zł | 19,7% |

| Warszawa | 8 128 zł | 11,5% |

| Wrocław | 6 097 zł | -0,9% |

Źródło: Home Broker i Open Finance;

na podstawie transakcji przeprowadzonych przez klientów firm.

Kredyty nadal popularne

Rynek mieszkaniowy nierozerwalnie jest powiązany z kredytami hipotecznymi, a popyt na nie nie słabnie. W listopadzie Polacy zawnioskowali o hipoteki o łącznej wartości o ponad 23 proc. wyższej niż w analogicznym okresie przed rokiem. Przede wszystkim wynikało to z obserwowanego wzrostu cen mieszkań, co przekłada się na wzrost kwoty zadłużenia. Co jednak ciekawe, rośnie i liczba chętnych na kredyty – z najnowszych danych BIK wynika, że w ciągu roku zwiększyła się ona o ponad 7 proc.

Choć mieszkań sprzedaje się dziś mniej niż przed rokiem, to wciąż tani kredyt, słabo oprocentowane lokaty i dobra sytuacja na rynku pracy wspierają rozwój rynku mieszkaniowego. Co czeka nas w przyszłości? Potencjalne rozwiązania są dwa.

Jeśli Rada Polityki Pieniężnej nie będzie podnosiła stóp procentowych, to w przyszłym roku oprocentowanie lokat pozostanie mniej więcej na takim samym poziomie jak dziś. To bardzo zła wiadomość dla oszczędzających, bo w 2019 r. inflacja ma przekroczyć 3 proc., co oznacza, że wartość oszczędności trzymanych w bankach będzie po uwzględnieniu inflacji spadała najszybciej od przynajmniej dekady. Taki stan rzeczy może spowodować, że więcej osób posiadających kapitał będzie szukać bardziej zyskownej przystani dla swoich majątków i trafi na rynek nieruchomości.

Jeśli do tego nie dojdzie, to rośnie prawdopodobieństwa końca trendu wzrostowego na rynku mieszkaniowym. Przeważnie obniżki cen następują od roku do dwóch lat po początku spadku liczby transakcji. Zazwyczaj jest to jednak powiązane z podwyżkami stóp procentowych, a tych wciąż brakuje do dopełnienia tej pesymistycznej układanki.

Źródło: Marcin Krasoń, Home Broker

Bartosz Turek, Open Finance