Coraz więcej wskazuje na to, że zbliża się przełamanie na rynku mieszkaniowym. Ceny transakcyjne w największych miastach przestały rosnąć, co może oznaczać, że za kilka miesięcy zaobserwujemy początek okresu spadkowego.

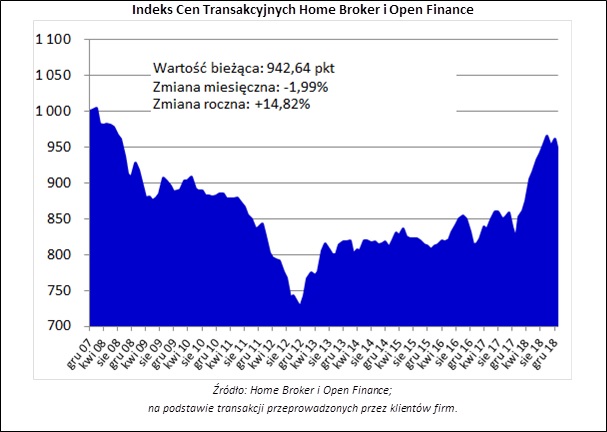

942,64 pkt wynosi najnowszy odczyt Indeksu Cen Transakcyjnych. Pierwsze notowanie indeksu obejmujące dane z 2019 r. to miesięczny spadek o ok. 2 proc., do poziomu sprzed pięciu miesięcy. W związku z wcześniejszymi dynamicznymi wzrostami cen, rok do roku indeks nadal notuje spory wzrost – o prawie 15 procent.

Indeks Cen Transakcyjnych jest wskaźnikiem obrazującym ceny mieszkań w największych polskich miastach. Wyliczamy go na bazie transakcji dokonanych przez klientów Home Brokera i Open Finance, jest więc odwzorowaniem tego, co realnie dzieje się na rynku.

Roczny 15-proc. wzrost indeksu jest odzwierciedleniem dynamicznych wzrostów cen z ubiegłego roku, ale ostatnie miesiące były już okresem wahań raz w jedną, raz w drugą stronę. Prawdopodobnie oznacza to zbliżający się koniec trendu wzrostowego. Trudno się jednak spodziewać spektakularnych spadków cen. Mający nadzieję na inwestycyjne okazje mogą się przeliczyć. Dobra sytuacja finansowa gospodarstw domowych, niskie stopy procentowe, dalszy rozwój rynku najmu i wysokie ceny materiałów budowlanych oraz robocizny nie pozwolą na to, by ceny spadły o kilkanaście procent w ciągu roku. Prawdopodobnie obniżki będą niższe.

Warszawa znów poniżej 8 tys. zł za mkw.

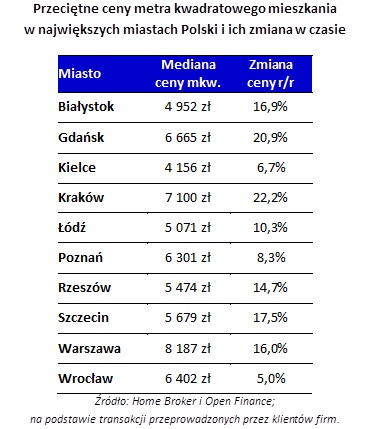

7 957 zł to aktualna średnia stawka za metr kwadratowy mieszkania w Warszawie. Stolica pozostaje oczywiście najdroższym dużym miastem w kraju, acz najnowszy odczyt jest pierwszym od połowy ubiegłego roku poniżej 8 tys. zł. Dzięki dynamicznym wzrostom stawek z poprzednich kwartałów, rok do roku notujemy w Warszawie wzrost cen o 13 procent.

Drugim najdroższym miastem jest Kraków (7140 zł za mkw.), a za nim blisko siebie Poznań, Gdańsk i Wrocław (ok. 6,6-6,7 tys. zł za mkw.). Za ok. 5 tys. zł lub taniej metr kwadratowy mieszkania kupić można m.in. w Białymstoku, Bydgoszczy, Kielcach, Częstochowie czy Radomiu. Analizując ceny transakcyjne należy pamiętać, że specyfika każdego z rynków jest inna. Przykładowo w Warszawie nowe mieszkania są średnio droższe od używanych (mowa o cenie transakcyjnej) o 5 proc., w Lublinie i Poznaniu o 13-15 proc., Łodzi 25 proc., a Katowicach – aż 43 proc.

Wynika to ze stanu dostępnych na rynku mieszkań. W stolicy Górnego Śląska duża część lokali z drugiej ręki to nieruchomości w przeciętnym co najwyżej stanie, wymagające wkładu finansowego. Niektóre są dodatkowo zlokalizowane w mało popularnych miejscach, co jeszcze obniża ich wartość. Na tym tle nowe mieszkania się wyróżniają, stąd duża dysproporcja w stawkach za metr kwadratowy.

Co z kredytami hipotecznymi?

Sytuacja na rynku kredytów hipotecznych ma ogromne znaczenie dla tego, co dzieje się w mieszkaniówce. Póki co nadal jest ona dobra, choć banki od około dwóch lat mówią o zaostrzaniu polityki kredytowej. W praktyce zapowiedzi te przekładają się jedynie na to, że jeśli ktoś przez ostatnie dwa lata nie dostał podwyżki, to może pożyczyć o około 5-10 proc. mniej. Nie jest to więc sytuacja alarmująca i pokazuje jedynie delikatny sceptycyzm banków wobec hossy mieszkaniowej. Co więcej, jeśli wierzyć w dane podawane przez GUS, to płace Polaków rosną w ostatnim czasie bardzo dynamicznie (nawet o 6-7 proc. w skali roku). Jeśli więc ktoś w ostatnim czasie dostał podwyżkę, to najpewniej może dziś pożyczyć więcej niż przed dwoma laty. Problemem wciąż pozostaje konieczność posiadania wkładu własnego (minimum 10 proc. ceny kupowanego lokum). To on stanowi najczęściej ważną barierę dla osób chcących kupić mieszkanie z pomocą kredytu.

Sytuację należy jednak bacznie monitorować. Złą informacją dla rynku hipotecznego w Polsce może być nałożenie dodatkowych kosztów na banki. W formie wyższych składek na fundusz wsparcia kredytobiorców. Oczywiście koszty te banki przerzucą w dużej mierze na klientów. Skutkiem będzie prawdopodobnie wzrost marż kredytowych, co negatywnie odbije się na popycie na nie.

Wciąż nie musi to jednak oznaczać problemów na rozgrzanym dziś rynku mieszkaniowym. To ze względu na napływ gotówki osób, dla których zyski z lokat na poziomie 1 proc. w skali roku okażą się niewystarczające. Mówimy o niebagatelnych kwotach. Na lokatach Polacy trzymają bowiem prawie 280 miliardów złotych, a kolejne prawie 460 miliardów spoczywa na rachunkach bieżących. Warto mieć świadomość, że wzorem podatku bankowego, składki na nowy fundusz wsparcia kredytobiorców mogą też doprowadzić do obniżenia się i tak już rachitycznie niskiego oprocentowania lokat bankowych. To natomiast bezpośrednio w ostatnich latach wpływało na popyt inwestorów chcących kupić mieszkania na wynajem.

Źródło: Home Broker i Open Finance