8 marca 2023 roku RPP ogłosi kolejną decyzję dotyczącą wysokości stóp procentowych. Najpewniej 6 raz z rzędu pozostaną one na niezmienionym poziomie. Tym razem jednak posiedzenie dostarczy więcej emocji i może być bardziej nieprzewidywalne niż w ubiegłym miesiącu.

Mija właśnie 6 miesięcy, odkąd RPP po raz ostatni podniosła stopy procentowe. Na marcowym posiedzeniu koszt pieniądza w Polsce ponownie zostanie utrzymany na niezmienionym poziomie – sugeruje większość dostępnych prognoz. Tym razem jednak, w odróżnieniu od posiedzenia w lutym, Rada zapoznała się już z najnowszą projekcją inflacji i PKB. Analizy przygotowane przez analityków NBP przybliżą nam między innymi przyszłość inflacji w Polsce.

Warto też w tym miejscu przypomnieć, że choć mało kto spodziewa się już podwyżek stóp procentowych, to formalnie cykl zacieśniania polityki monetarnej nie został zakończony. Większość członków RPP oficjalnie nie wykluczało jeszcze drobnych ruchów w górę, jeśli okaże się to niezbędne w celu walki z inflacją. Najnowsza projekcja jest o tyle ważna, że da wgląd w skuteczność dotychczas podjętych decyzji. Warto więc też przypomnieć, że przerwa w podnoszeniu kosztu pieniądza w Polsce jest tłumaczona obawami przed nadmiernym schłodzeniem gospodarki, a w konsekwencji pogorszeniem sytuacji na rynku pracy. Sam profesor Glapiński – jako przewodniczący Rady – ocenia, że obecny poziom stóp procentowych jest wystarczający do tego, by zahamować inflację.

Dzięki Radzie WIBOR w dół

Bezpośrednim następstwem utrzymywania przez ostatnie miesiące stóp procentowych na niezmienionym poziomie jest obniżenie stawki WIBOR 3M. Ma to przełożenie też na spadek oprocentowania kredytów mieszkaniowych.

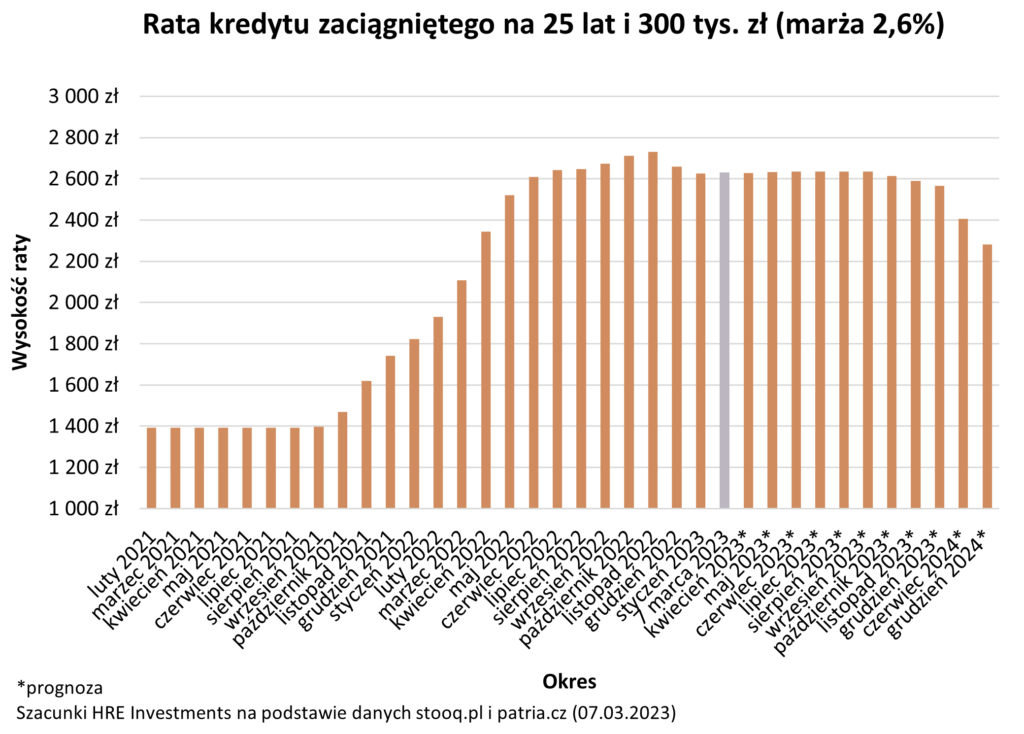

Jeszcze w listopadzie 2022 roku, kiedy rynek przewidywał dalsze zacieśnianie polityki pieniężnej, WIBOR 3M był notowany na poziomie nawet 7,61%. Od tego momentu wskaźnik ten jednak się obniżył i od stycznia nie przekraczał poziomu 7%. W efekcie w ostatnich tygodniach obserwujemy najniższe wartości WIBOR-u od czerwca 2022 roku. Spadek ten może co prawda wydawać się niewielki, ale oznacza ratę kredytu mieszkaniowego niższą o około 5%. Gdybyśmy za przykład wzięli 25-letni kredyt na kwotę 300 tys. złotych, to jego rata będzie mniejsza o około 140-150 złotych.

Gdyby wziąć również pod uwagę notowania kontraktów terminowych na stopę procentową (FRA), to sugerują one, że cykl podwyżek stóp procentowych się skończył. Początek obniżek stóp procentowych ma się według nich zacząć pod koniec 2023 roku. Najnowsze kontrakty FRA sugerują także, że pod koniec 2024 roku WIBOR 3M ma być na poziomie 5,2%. Dla kredytobiorców oznacza to raty o około 13% niższe niż obecnie (marzec 2023).

Wiosna w hipotekach

Efekty wstrzymania podwyżek stóp procentowych zaczynają widzieć jednak nie tylko osoby z już zaciągniętymi kredytami. Dotyczy to także tych, którzy o kredyt dopiero się starają. Niższe oprocentowanie oznacza bowiem łatwiejszy dostęp do „hipotek”. Dla tych osób pozytywną zmianę przyniosły również zalecenia KNF z lutego br. Ponownie pozwoliły one bankom na ułatwienie dostępu do kredytów mieszkaniowych z okresowo stałym oprocentowaniem. Mowa tutaj o obniżeniu o połowę minimalnego bufora na podwyżki stóp procentowych.

Przypomnijmy, że w najgorszym momencie (lipiec 2022) przykładowa rodzina mogła pożyczyć od banku jedynie 392 tys. złotych na zakup mieszkania. Był to efekt serii podwyżek stóp procentowych, panującej wciąż jeszcze wtedy niepewności oraz zaleceń KNF. W lutym dzięki konkurencji między bankami, rosnącym pensjom i spadkowi oprocentowania zdolność kredytowa była już o 20% wyższa od tej z początku ostatnich wakacji. Teraz same tylko działania KNF mogą podnieść zdolność kredytową o kolejne 20%. Efekty tych zmian już widać. W lutym popyt na kredyty mieszkaniowe był aż o 80% wyższy niż w najgorszym momencie ubiegłego roku (w sierpniu 2022 r.) – wynika z szacunków HRE Investments opartych o dane BIK.

[źródło: HRE Investments]