Pod wieloma względami społeczeństwo dotarło do kluczowego punktu zwrotnego, który będzie miał szeroko zakrojone konsekwencje dla światowych akcji i inwestorów. To koniec globalizacji w wersji znanej od początku lat 80. Widoczne są istotne nierówności w zakresie środowiska, społeczeństwa, kredytów i globalnego łańcucha dostaw.

Inwestorzy wierzą w możliwość ingerencji Fed

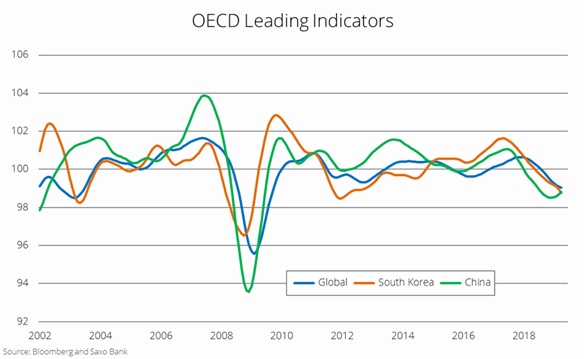

Wskaźniki wyprzedzające OECD dotyczące stanu globalnej gospodarki nadal idą w dół: dane z kwietnia wykazały spadek w skali miesięcznej po raz 17 z rzędu. Światowa gospodarka znalazła się w najsłabszym punkcie od lipca 2008 r., a prawdopodobieństwo recesji jest nadal wysokie i nie jest jeszcze w pełni odzwierciedlone w wycenach akcji. Korea Południowa, jedna z najbardziej zglobalizowanych gospodarek świata, wykazuje istotne osłabienie – dane z kwietnia wykazały spadek w skali miesięcznej po raz 23 z rzędu, i to do poziomów nieodnotowanych od początku 2012 r. Ponieważ gospodarka południowokoreańska w ujęciu historycznym stanowiła jeden z najlepszych wskaźników stanu światowej gospodarki, przewidujemy, że w drugim półroczu sytuacja jeszcze się pogorszy.

Ze wszystkich wskaźników wyprzedzających OECD jedyną znaczącą światową gospodarką, która wykazała poprawę, są Chiny. Nie jest to wielkim zaskoczeniem, zważywszy, że impuls kredytowy niedawno znacznie się umocnił, mimo iż nadal ma wartość ujemną. Jednak poprawa stanu chińskiego sektora przemysłowego jest wynikiem silnej interwencji ze strony rządu i najprawdopodobniej bardziej wpływa na popyt krajowy niż na popyt w skali światowej. Tymczasem sprzedaż samochodów osobowych w Chinach (wskaźnik odzwierciedlający nastroje konsumentów) jest nadal niższa, niż w najgorszym okresie kryzysu finansowego, co podkreśla podwyższoną niepewność wśród chińskich konsumentów. W istocie dane z maja wykazały, że sprzedaż ponownie hamuje.

Obecne realia ekonomiczne pogarsza stagnacja w obszarze wzrostu zysków światowych spółek, eskalacja chińsko-amerykańskiej wojny handlowej, prawdopodobieństwo wzrostu kosztów produkcji dla firm w związku z „polityką ekologiczną” oraz nasilające się ataki na nierówności, prowadzące do wyższych kosztów płac, co z kolei negatywnie wpłynie na marże przedsiębiorstw. W jaki sposób inwestorzy pogodzą te zagrożenia ze wzrostem wycen akcji?

W ujęciu historycznym akcje odnotowywały gorsze wyniki niż obligacje, kiedy globalne wskaźniki wyprzedzające koniunktury były poniżej linii trendu i spadały (tzw. faza recesji), tym razem jednak akcje oparły się sile grawitacji i kontynuują wzrost. Jedynym rozsądnym wyjaśnieniem jest przyjęcie, że inwestorzy wierzą w możliwość interwencji Fed (tzw. Fed put) i zdecydowanie zakładają, że inflacja będzie niska, wzrost gospodarczy – stabilny, nie nastąpi kryzys finansowy i unikniemy wstrząsu dotyczącego globalnego łańcucha dostaw, będącego wynikiem obecnej polityki handlowej Stanów Zjednoczonych. Takie założenie jest zarówno niemądre, jak i niebezpieczne dla inwestorów i zdecydowanie zalecamy przedkładanie obligacji nad akcje w kontekście lokowania kapitału. Dla inwestujących w akcje najważniejsze jest, by nie wpaść w pułapkę wartości pod nazwą „akcje europejskie”.

W ramach naszych ostrożnych inwestycji w akcje zalecamy, by w perspektywie krótkoterminowej inwestorzy preferowali kraje o charakterze procyklicznym, takie jak Korea Południowa, Brazylia, RPA, Australia, Stany Zjednoczone czy Hongkong, ponieważ w ujęciu historycznym to właśnie one generowały najlepsze zyski, kiedy gospodarka znajdowała się w fazie recesji. Pod względem sektorowym oznacza to inwestowanie w technologie informatyczne, usługi komunikacyjne, konsumpcyjne dobra podstawowe i nieruchomości.

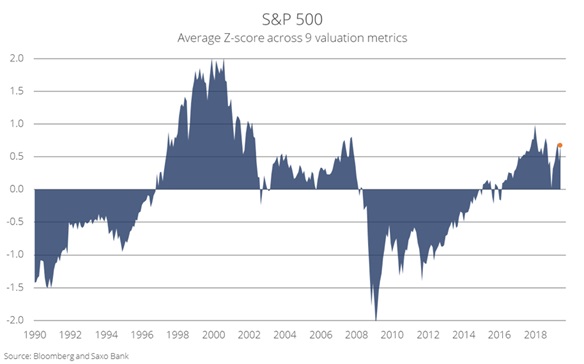

Rynek akcji prezentuje bezprecedensową wiarę w przyszłość

Wyceny akcji odzwierciedlają bieżącą wartość przyszłych przepływów pieniężnych, stanowiącą zasadniczo funkcję bieżących przepływów pieniężnych, oczekiwanego wzrostu i stopy dyskontowej. Naturalnie prowadzi to do analizy generowania przepływów pieniężnych zarówno w krótko-, jak i w długoterminowej perspektywie. Przy wycenach akcji na obecnym poziomie inwestorzy wykazują mocne przekonanie, że w perspektywie krótkoterminowej przepływy pieniężne nie ulegną istotnemu zmniejszeniu; dlatego właśnie zakładają brak recesji i stabilny wzrost gospodarczy w ujęciu długoterminowym. Tę silną wiarę najlepiej widać na rynku akcji amerykańskich, których wyceny powróciły do wysokich poziomów charakterystycznych dla końcówki cyklu koniunkturalnego.

Obecne realia ekonomiczne pogarsza stagnacja w obszarze wzrostu zysków światowych spółek, eskalacja chińsko-amerykańskiej wojny handlowej, prawdopodobieństwo wzrostu kosztów produkcji dla firm w związku z „polityką ekologiczną” oraz nasilające się ataki na nierówności, prowadzące do wyższych kosztów płac, co z kolei negatywnie wpłynie na marże przedsiębiorstw. W jaki sposób inwestorzy pogodzą te zagrożenia ze wzrostem wycen akcji?

W ujęciu historycznym akcje odnotowywały gorsze wyniki niż obligacje, kiedy globalne wskaźniki wyprzedzające koniunktury były poniżej linii trendu i spadały (tzw. faza recesji), tym razem jednak akcje oparły się sile grawitacji i kontynuują wzrost. Jedynym rozsądnym wyjaśnieniem jest przyjęcie, że inwestorzy wierzą w możliwość interwencji Fed (tzw. Fed put) i zdecydowanie zakładają, że inflacja będzie niska, wzrost gospodarczy – stabilny, nie nastąpi kryzys finansowy i unikniemy wstrząsu dotyczącego globalnego łańcucha dostaw, będącego wynikiem obecnej polityki handlowej Stanów Zjednoczonych. Takie założenie jest zarówno niemądre, jak i niebezpieczne dla inwestorów i zdecydowanie zalecamy przedkładanie obligacji nad akcje w kontekście lokowania kapitału. Dla inwestujących w akcje najważniejsze jest, by nie wpaść w pułapkę wartości pod nazwą „akcje europejskie”.

W ramach naszych ostrożnych inwestycji w akcje zalecamy, by w perspektywie krótkoterminowej inwestorzy preferowali kraje o charakterze procyklicznym, takie jak Korea Południowa, Brazylia, RPA, Australia, Stany Zjednoczone czy Hongkong, ponieważ w ujęciu historycznym to właśnie one generowały najlepsze zyski, kiedy gospodarka znajdowała się w fazie recesji. Pod względem sektorowym oznacza to inwestowanie w technologie informatyczne, usługi komunikacyjne, konsumpcyjne dobra podstawowe i nieruchomości.

Rynek akcji prezentuje bezprecedensową wiarę w przyszłość

Wyceny akcji odzwierciedlają bieżącą wartość przyszłych przepływów pieniężnych, stanowiącą zasadniczo funkcję bieżących przepływów pieniężnych, oczekiwanego wzrostu i stopy dyskontowej. Naturalnie prowadzi to do analizy generowania przepływów pieniężnych zarówno w krótko-, jak i w długoterminowej perspektywie. Przy wycenach akcji na obecnym poziomie inwestorzy wykazują mocne przekonanie, że w perspektywie krótkoterminowej przepływy pieniężne nie ulegną istotnemu zmniejszeniu; dlatego właśnie zakładają brak recesji i stabilny wzrost gospodarczy w ujęciu długoterminowym. Tę silną wiarę najlepiej widać na rynku akcji amerykańskich, których wyceny powróciły do wysokich poziomów charakterystycznych dla końcówki cyklu koniunkturalnego.

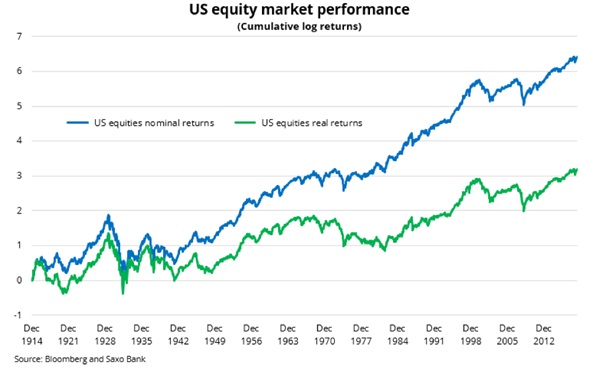

Inwestorzy muszą się zmierzyć z istotnymi przerwami strukturalnymi, niskimi oczekiwanymi zyskami w większości klas aktywów i wzrostem zmienności, ponieważ obniżenie zmienności w drodze polityki pieniężnej od 2008 r. najprawdopodobniej doprowadzi do wzrostu w tym obszarze, przywracając symetrię w relacji zysku do ryzyka. Innymi słowy przewidujemy, że w ciągu kolejnych dziesięciu lat sytuacja na rynku stanie się szczególnie utrudniona dla inwestorów i doprowadzi do znacznej redukcji biernego inwestowania. W ostatnich latach nie było chyba lepszego punktu wyjścia dla aktywnych inwestycji, biorąc pod uwagę, że docieramy do końca jednokierunkowej ulicy polityki pieniężnej i globalizacji, korzystnej dla biernych inwestorów. Nadchodzące przerwy strukturalne będą również trudne do analizy za pomocą modeli komputerowych, dzięki czemu kluczowym elementem procesu inwestycyjnego ponownie stanie się czynnik ludzki.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku