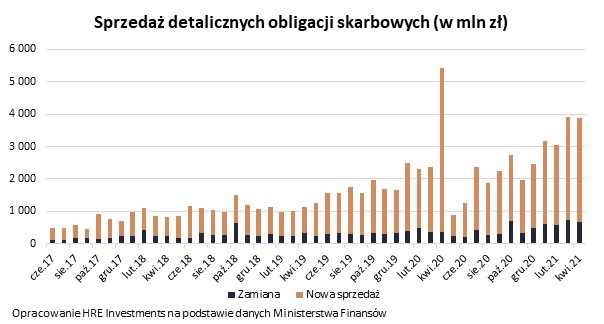

Boom na obligacje niezmiennie przybiera na sile – wynika z danych Ministerstwa Finansów. Popyt jest dziś o połowę wyższy niż przed rokiem, a już rok temu Polacy wydali na detaliczne papiery najwięcej w historii.

Wystarczyło pół roku, aby Polacy wydali na zakup detalicznych obligacji skarbowych ponad 21 miliardów złotych. To najwyższy półroczny wynik w historii. Jest on tym bardziej imponujący jeśli weźmiemy pod uwagę, że dotychczas wynik rekordowy przypadał na 2020 rok, a przy obecnym tempie już za 2-3 miesiące zostanie on po raz kolejny już poprawiony.

Sprzedaż wzrosła o połowę

Gdyby porównać wartość sprzedanych papierów za okres od stycznia do czerwca, to w 2020 roku Ministrowi Finansów udało się uplasować papiery warte 14,7 mld złotych, a w bieżącym roku wcześniej wspomniane 21,5 mld złotych. Wzrost jest więc na poziomie 46%. Tak dobrego wyniku trudno było się spodziewać.

Tym bardziej warto się zastanowić z czego wynika fakt, że Polacy tak chętnie kupują detaliczne papiery. Powodów jest co najmniej kilka. Są to papiery bezpieczne, w przypadku których zwrot pieniędzy i wypłatę odsetek gwarantuje rząd. Do tego aby zainwestować wystarczy 100 złotych. Ponadto próżno tu szukać gwiazdek – prowizji za zakup, prowadzenie konta maklerskiego, zarządzanie aktywami czy innych opłat. Nawet jeśli będziemy chcieli zrezygnować z inwestycji przed czasem, to mechanizm jest tu pomyślany tak, że co najwyżej stracimy odsetki, ale kapitał odzyskamy w całości.

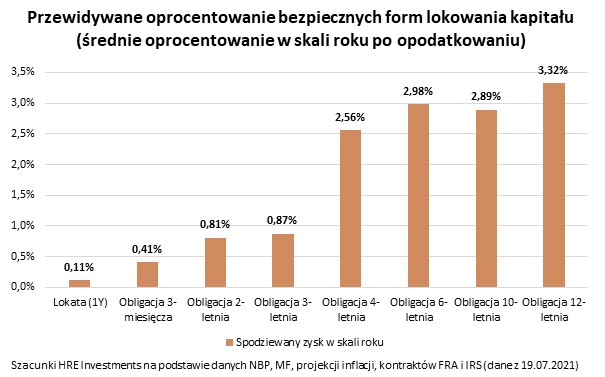

Obligacja daje 2-3 razy więcej niż depozyt

Tak jednak było zawsze, a przez lata roczna sprzedaż detalicznych papierów była mniejsza niż ta, która obecnie jest realizowana w zaledwie miesiąc. Dlatego powodów popularności obligacji należałoby szukać dalej.

Najłatwiej znaleźć je patrząc na to, które papiery sprzedają się najlepiej. Co ciekawe najpopularniejsze są obligacje trzymiesięczne. Na nie przypada przeważnie około połowa sprzedaży. Jest to o tyle zaskakujące, że papiery te oprocentowane są na zaledwie 0,5%. Wciąż jest to jednak nawet 2-3 razy więcej niż w przypadku przeciętnej bankowej lokaty, a do tego kupując rządowe obligacje nie musimy spełniać dodatkowych wymagań, których w przypadku bankowych depozytów często nie brakuje. Pewnie też dlatego Polacy, którzy szukają bezpiecznej lokaty na krótki termin nierzadko decydują się na zakup trzymiesięcznych papierów.

Na dobry wynik w tym przypadku może składać się też spora kwota reinwestowana przez Polaków w obligacje. Chodzi o to, że około 15-25% comiesięcznej sprzedaży obligacji to efekt tego, że ktoś kto kupił papiery wcześniej i kończył mu się okres inwestycji, postanawia ponownie powierzyć swoje oszczędności rządowi. W przypadku obligacji trzymiesięcznych może być to ważny powód notowania dobrych wyników sprzedaży.

Gwarancja zwrotu kapitału i realnej straty

Minusem trzymiesięcznych papierów jest to, że kupując je nie mamy co liczyć na utrzymanie siły nabywczej oszczędności. Chodzi o to, że oprocentowanie tych papierów jest nawet kilka razy niższe niż panująca inflacja. To znaczy, że po zakończeniu inwestycji za nasze oszczędności wraz z odsetkami kupimy mniej niż w momencie podejmowania decyzji o inwestycji. Skoro jednak Polacy konsekwentnie od miesięcy wydają na zakup tych papierów po 1-2 miliardy złotych, to znaczy to, że dla wielu rodaków ważniejsze są bezpieczeństwo, brak ukrytych kosztów, drobnego druku i gwiazdek, a przy tym oprocentowanie wyższe niż na przeciętnym depozycie.

Skarbowe papiery ochronią przed niską inflacją

Przy tym część papierów skarbowych pozwala też podjąć walkę o utrzymanie siły nabywczej oszczędności. To właśnie chęć pokonania inflacji stać może za popularnością 4-letnich obligacji (odpowiadają za 1/3 sprzedaży papierów skarbowych). Te obok papierów sześcio-, dziesięcio- i dwunastoletnich mają zaszyty tzw. mechanizm indeksacji. Chodzi o to, że kupując te papiery wiemy jak oprocentowane będą nasze oszczędności w pierwszym roku (od 1,4% do 2%). Od drugiego roku nasz kapitał będzie oprocentowany na poziomie inflacji powiększonej o dodatkową marżę zysku. Ten bonus wynosi od 0,75 pkt. proc. w przypadku papierów czteroletnich do 1,5 pkt. proc. w przypadku dwunastoletnich.

Nie jest to mechanizm idealny. Co prawda obligacje indeksowane dają szansę na utrzymanie siły nabywczej kapitału, ale tylko jeśli inflacja nie okaże się zbyt wysoka. W zależności od tego które papiery wybierzemy lub które będziemy mogli kupić, to potrafią one chronić przed inflacją na poziomie od 2 do maksymalnie 5%. Gdy inflacja przyspiesza, to niestety naszą dodatkową marżę zysku konsumuje podatek od odsetek, który jest nieodłącznym elementem inwestowania w obligacje skarbowe. Nie zmienia to jednak faktu, że wiele osób straciło dziś wiarę w niemal nieoprocentowane lokaty i wybierają w ich miejsce detaliczne papiery skarbowe, fundusze inwestycyjne czy nieruchomości.

Źródło: Bartosz Turek, główny analityk HRE Investments