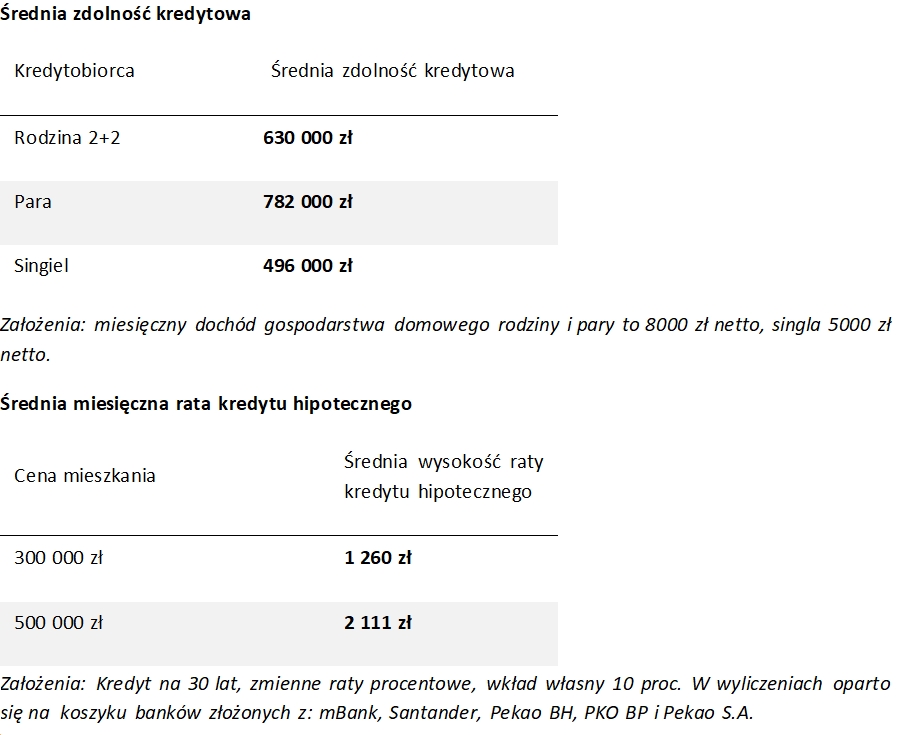

Kredyty hipoteczne

Po bardzo dobrym dla banków pod względem sprzedaży kredytów 2018 roku, przyszedł czas podsumowań i prognoz na 2019. W I kw. 2019 zgodnie z przewidywaniami widać spadek ilości udzielanych kredytów przez banki. Można także zaobserwować zaostrzenie kryteriów udzielania kredytów przy jednoczesnej poprawie warunków kredytowych. Przy spadającym popycie na kredyty banki będą musiały znaleźć sposób na przyciągnąć do siebie klientów. Według ekspertów kredytowych można się spodziewać wielu promocji i korzystniejszych warunków kredytowych niż w 2018.

Na rynek zaczynają powoli wracać klienci korzystający z rządowych programów wsparcia dla kredytobiorców tj. Rodzina na Swoim. Z uwagi na kończące się dofinansowanie w ramach tych programów, banki widzą potencjał w refinansowaniu tych kredytów. Może być to bardzo opłacalne rozwiązanie dla klientów, ponieważ kilka lat temu marże kredytowe były często wyższe niż są obecnie. Dodatkowo wartość ich nieruchomości wzrosła, przy jednoczesnym spadku salda kredytu i mogliby teraz dostać lepsze warunki kredytu chociażby ze względu na większy wkład własny w całej transakcji.

W I kw. 2019 na rynku bankowym obserwuje się dalszy proces łączenia się Raiffeisen Banku z BGŻ BNP Paribas. W kolejnym miesiącach następować będą nowe etapy fuzji oraz nowa oferta kredytowa połączonych banków. Była także okazja świętować 4 rocznicę najniższej w historii stopy referencyjnej, która bezpośrednio wpływa na wysokości rat kredytowych. Rada Polityki Pieniężnej od marca 2015 utrzymuje niezmiennie stopę na poziomie 1,5 pp.

Źródło: Andrzej Łukaszewski, ekspert Gold Finance

Wtórny rynek mieszkań

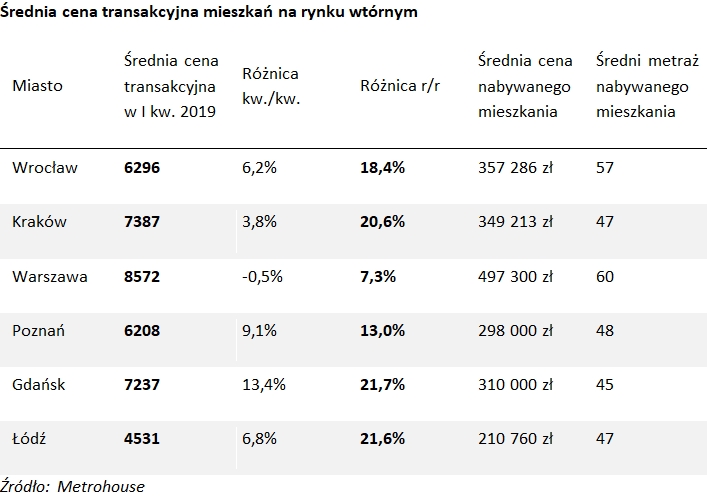

Wtórny rynek mieszkań zdaje się być rozgrzany do czerwoności. Wielu inwestorów, którzy do tej pory kierowali nadwyżki finansowe na rynek mieszkaniowy musi ponownie skorygować swoje plany inwestycyjne i raz jeszcze przeanalizować możliwą rentowność z zakupu mieszkań pod wynajem po obecnych stawkach. Jest to o tyle istotne, że pojawienie się dużej liczby mieszkań na wynajem skutecznie zahamowało wzrost średnich cen najmu na rynku, a prognozowane rentowności mogą być coraz trudniejsze do uzyskania.

Liderem podwyżek w porównaniu do IV kw. 2018 r. jest Gdańsk, gdzie średnia z tegorocznych transakcji przekroczyła 7200 zł za m kw. (+13,4 proc.), co jest prawdziwym rekordem. Istotne zmiany widoczne są też w Poznaniu (+9,1 proc.) oraz w Łodzi (+6,8 proc.) i we Wrocławiu (+6,2%). Jedynie w Warszawie ceny w I kw. br. pozostały na zbliżonym poziomie.

Jednak, gdy popatrzy się na ceny mieszkań z perspektywy ostatnich 12-stu miesięcy, wzrosty cen są najbardziej widoczne. Według Metrohouse w trzech z sześciu analizowanych miast, w Gdańsku, Łodzi i Krakowie, kupujemy mieszkania droższe o ponad 20 proc. niż przed rokiem. Są to więc naprawdę wysokie wzrosty, nienotowane w ostatnich latach.

Duże znaczenie dla dalszego kształtowania się cen na rynku wtórnym będzie mieć oferta kredytów hipotecznych. Można oczekiwać wzrostu udziału kredytów w transakcjach, ponieważ wraz ze wzrostami cen może dojść do spadku zainteresowania zakupem mieszkań w celach inwestycyjnych, a takie mieszkania były nabywane w dużym stopniu za gotówkę. Nie dojdzie jednak do znacznego osłabienia popytu, ponieważ rynek pierwotny nie jest w stanie zaoferować gotowych mieszkań klientom, którzy chcą w najbliższych miesiącach zrealizować zakup nieruchomości.

Źródło: Marcin Jańczuk, Metrohouse

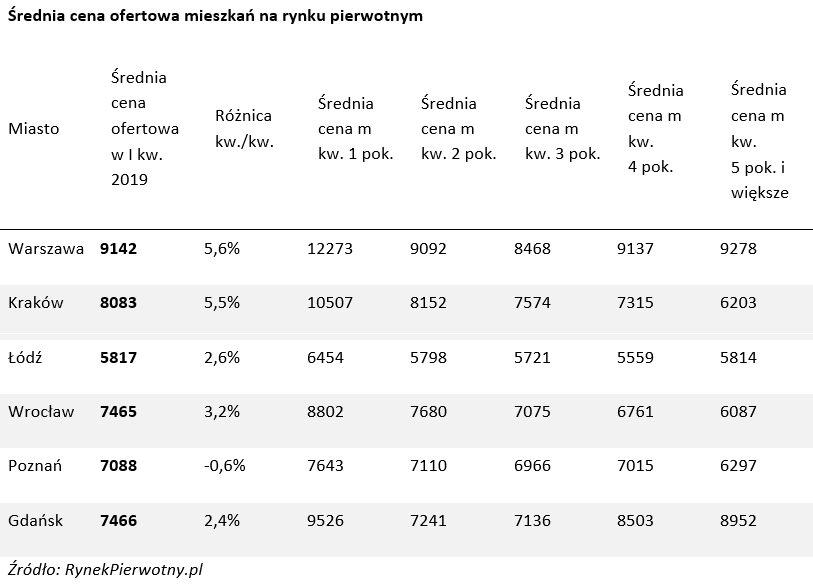

Pierwotny rynek mieszkań

Analiza ekspertów wskazuje, że w pierwszym kwartale 2019 roku trend związany z rosnącymi cenami 1 m kw. nowych mieszkań został utrzymany. Po części wynikał on z rozbudowy oferty najdroższych lokali. Mowa nie tylko o dużych „M”, ale również o drogich kawalerkach.

Koszty zakupu nowych „M” rosły na terenie niemal wszystkich metropolii. Warszawa i Kraków były liderami podwyżek. Niewielki spadek przeciętnej stawki odnotowany na terenie Poznania (-0,6%) można wytłumaczyć wprowadzeniem przez tamtejszych deweloperów sporej liczby nowych mieszkań z ceną nieco niższą od lokalnej średniej. W Warszawie i Krakowie duże wzrosty wynikały natomiast z szybko powiększającego się udziału najdroższych lokali deweloperskich (cena od 10 000 zł/m kw.).

Na terenie wszystkich analizowanych metropolii, nowe kawalerki są zdecydowanie najdroższe. W Warszawie za ich 1 m kw. zapłacimy średnio aż 12 273 zł. Ten wynik na pewno podwyższają małe „M” znajdujące się blisko historycznego centrum (np. w zrewitalizowanych kamienicach). Luksusowych kawalerek nie brakuje również we Wrocławiu, Gdańsku i Krakowie.

Ciekawe wydaje się to, że na terenie Warszawy i Gdańska najniższy poziom średniej ofertowej ceny 1 m kw. odnotowano dla mieszkań trzypokojowych. Wynika to prawdopodobnie z rozbudowanej oferty warszawskich i gdańskich lokali kosztujących ponad 10 000 zł/m kw. Takie mieszkania często będące dużymi apartamentami, skutecznie zawyżają średni poziom ceny ofertowej 1 m kw. lokali pięciopokojowych lub większych. Warto zwrócić uwagę, że w Krakowie, Wrocławiu i Poznaniu to właśnie największe mieszkania mają najniższe ceny 1 m kw.

Źródło: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl