Kluczowe banki kosmetycznie obniżyły w ostatnich tygodniach wymagania stawiane przed chętnymi na „Bezpieczny Kredyt 2%”. Z drugiej jednak strony w listopadzie standardowym hipotekom nie służyła pauza w cyklu obniżek stóp procentowych zaordynowana przez RPP.

Początek 2024 roku zbliża się wielkimi krokami. Jest to o tyle ważne, że wtedy zgodnie z obowiązującym prawem, banki będą musiały złożyć oficjalny raport podsumowujący ich dokonania na niwie „Bezpiecznego Kredytu 2%”. Wszystko wskazuje na to, że jak się to stanie i poznamy w końcu wysokość dopłat, które budżet winny jest bankom, to okaże się, że pieniądze na ten program zostały wyczerpane.

To powinno się stać już w pierwszych dniach stycznia 2024 roku. Wszystko wskazuje na to, że właśnie wtedy BGK ogłosi koniec przyjmowania wniosków o kredyty z dopłatą. Już dziś przecież sama wartość umów (bez procedowanych wciąż wniosków) o „Bezpieczny Kredyt 2%” ponad czterokrotnie przekracza plan na 2023 rok. To rodzić może koszty na poziomie co najmniej 700-800 milionów złotych rocznie, a przecież na niewiele więcej w 2024 roku pozwala obowiązująca ustawa – sugerują wyliczenia HREIT.

Na ostatniej prostej nawet łatwiej o „Bezpieczny Kredyt 2%”

Póki co jednak banki bardzo chętnie kredytów z dopłatą udzielają. Nawet więcej – część instytucji co prawda symbolicznie, ale nawet obniżyła w ostatnich tygodniach wymagania dotyczące dochodów potencjalnych kredytobiorców chętnych na „Bezpieczny Kredyt 2%”.

I bez tego ten preferencyjny dług jest dziś bez porównania łatwiej dostępny niż standardowe kredyty mieszkaniowe. Przecież, aby wnioskować o „Bezpieczny Kredyt 2%” można dysponować mniejszym dochodem niż przy standardowej hipotece, wymagany przez banki wkład własny zastąpimy gwarancją udzielaną przez BGK, a i tak spłacać będzie trzeba ratę wyraźnie niższą niż przy zwykłym długu.

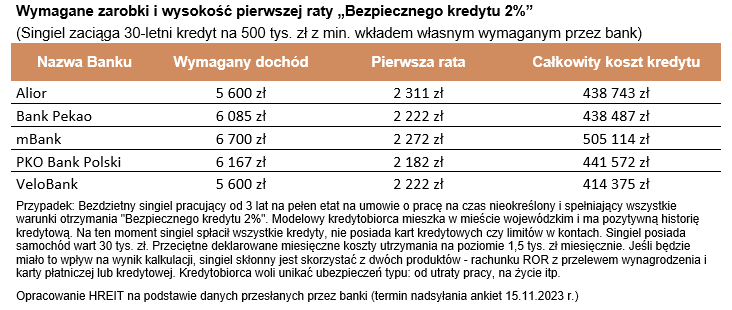

Spójrzmy na szczegóły. Spytaliśmy banki o to jakim dochodem musiałby się pochwalić singiel, który mieszkając w mieście wojewódzkim, chciałby zaciągnąć 30-letni kredyt na kwotę 500 tysięcy złotych. Efekt? Przebadane instytucje zadeklarowały, że pół miliona taniego kredytu są w stanie udzielić singlowi z dochodem na poziomie nawet od około 5 do 7 tys. złotych netto.

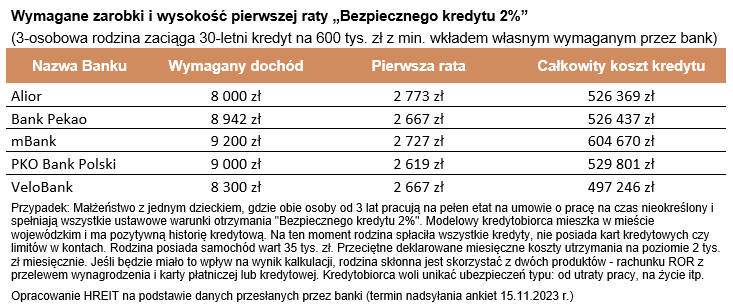

A co, jeśli o preferencyjny kredyt chciałaby zawnioskować rodzina z dzieckiem? Gdyby taka familia chciała na 30 lat pożyczyć kwotę 600 tysięcy złotych, to banki wymagałaby od nich dochodu netto na łącznym poziomie od około 8 do niewiele ponad 9 tysięcy złotych. To około 10-20% mniej niż przy standardowym długu.

Oprocentowanie zwykłego kredytu w górę

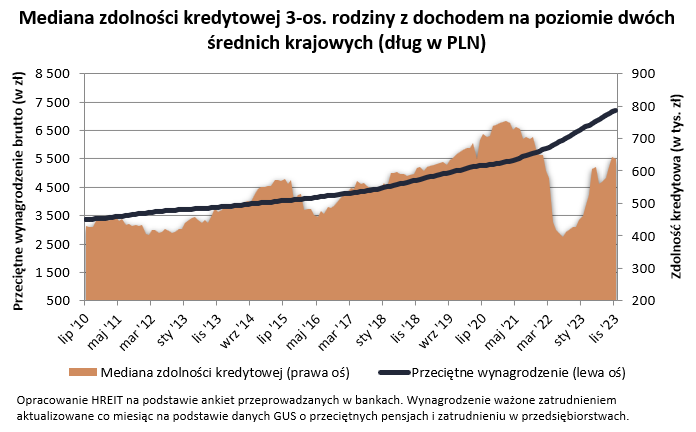

Skoro już o zwykłych kredytach mowa, to na tym rynku listopad przyniósł ruch w przeciwnym kierunku. Pomimo rosnących wynagrodzeń zanotowaliśmy kosmetyczny spadek zdolności kredytowej. Winić w tym przypadku możemy ostatnie utrzymanie stóp procentowych na niezmienionym poziomie. Rynek spodziewał się przecież, że RPP w listopadzie obniży koszt pieniądza w Polsce. Skoro jednak to się nie stało, to szybko notowania rynkowe uwzględniły nową rzeczywistość i poniekąd kazały bankom podnieść trochę oprocentowanie kredytów mieszkaniowych.

Efektem jest spadek przeciętnej kwoty, którą banki byłyby skłonne pożyczyć trzyosobowej rodzinie z dochodem na poziomie dwóch średnich krajowych. W listopadzie banki oceniły zdolność kredytową takiej familii na trochę ponad 638 tys. złotych – wynika z najnowszej ankiety przeprowadzonej przez HREIT. W porównaniu do października wartość ta spadła o mniej niż 1%. Zmiana niewielka na tle tego jak w ostatnim czasie poprawiła się dostępność kredytów. Przecież w porównaniu do sytuacji sprzed roku nasza przykładowa rodzina dysponuje dziś wyższą zdolnością kredytową i to o połowę wyższą.

Część banków pożyczyłaby nawet ponad 700 tysięcy

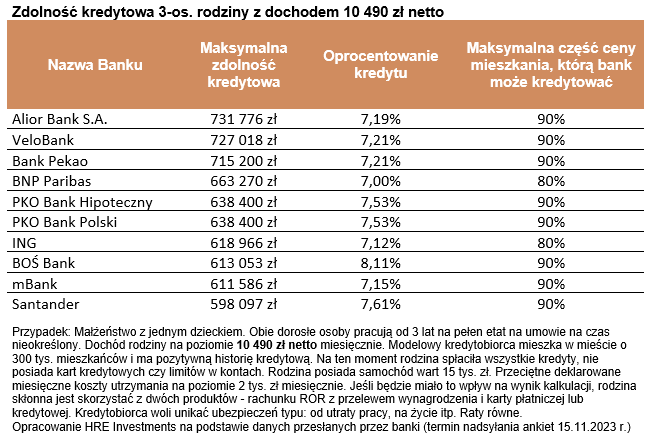

Trzeba dodać, że wspomniana zdolność kredytowa na poziomie 638 tysięcy złotych to mediana. To znaczy, że połowa instytucji deklarowała możliwość pożyczenia na zakup mieszkania większej kwoty, a w połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej rodziny na ponad 700 tys. złotych. Po taki dług należałoby udać się do Alior Banku, Velobanku czy Pekao. Pozostałe banki proponują od około 600 do ponad 660 tysięcy złotych. Warto i na nie zwrócić uwagę, bo co prawda oferują naszej rodzinie mniejszą zdolność kredytową, ale za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt lub na przykład szybszy proces udzielania kredytu.

[Autor: Bartosz Turek, główny analityk HRE Investment Trust]