Sytuacja rynkowa

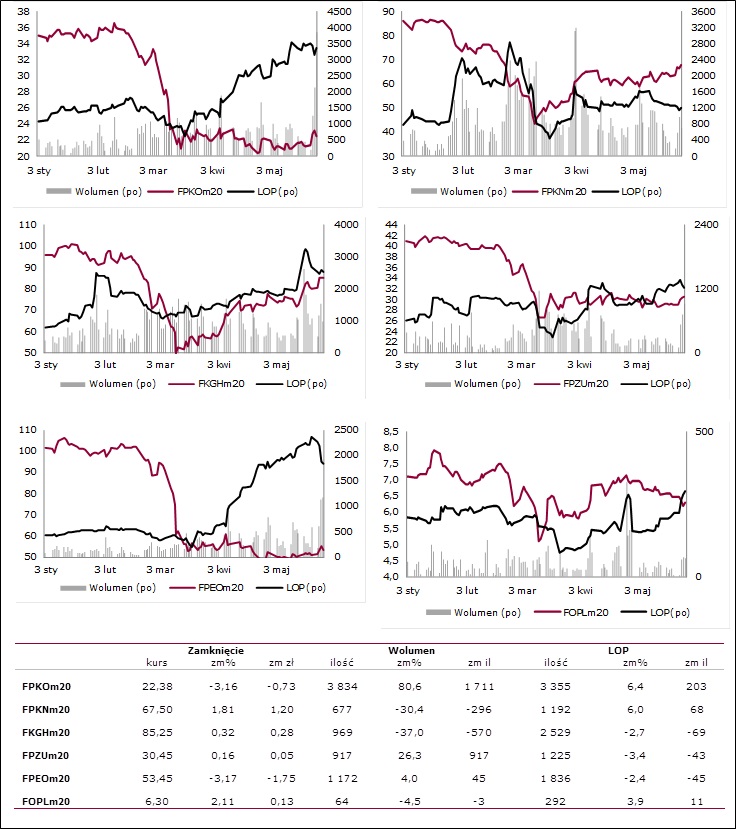

Nad przebiegiem czwartkowej sesji na krajowym parkiecie mocno zaważyła dość nieoczekiwana decyzja RPP sprowadzająca referencyjną stopę procentową blisko zera. Jeszcze w pierwszej połowie sesji bardzo dobrze zachowywał się sektor bankowy mający znaczący udział w indeksie bazowym. W chwili pojawienia się decyzji RPP nastąpił mocny odwrót od tych spółek istotnie wpływając na zmiany głównych indeksów. Obniżka stóp znacząco uderzy w wynik odsetkowy banków wywierając oczywisty wpływ na wynik netto, który i tak w bieżącym roku jest pod silną presją, przede wszystkim zawiązywanych rezerw na poczet oczekiwanego pogorszenia jakości portfela kredytowego oraz wcześniejszego orzecznictwa TSUE. Przed mocniejszym pogłębieniem zniżki dla WIG20 broniła mocna zwyżka CDPROJEKT. Dzisiejszego poranka pojawiły się wyniki finansowe PZU za I kw. Zysk netto jest znacznie poniżej prognoz analityków, znaczącym obciążeniem są odpisy na posiadany pakiet akcji Alior Banku, m.in. wskutek gorszych prognoz gospodarczych oraz decyzji RPP, a także dodatkowe rezerwy związane z PEKAO i oczekiwanym pogorszeniem portfela kredytowego.

Na wykresie dziennym FW20 po środowej świecy spadającej gwiazdy pojawiła typowa doji. Z jednej story nie stanowi potwierdzenia dla spadkowej wymowy poprzedzającej świecy, ale z drugiej strony nadal jest wyrazem osłabienia wzrostowego impetu. Tym samym presja oporu marcowej, spadkowej luki cenowej jest nadal podtrzymana. Górne cienie ostatnich świec były bliskie zniesieniu 61,8% z ostatniej fali spadkowej. Na MACD jest podtrzymany sygnał kupna, wykres cenowy jest ponad przebiegiem średniej 15-sesyjnej. Najbliższym wsparciem jest uprzednio przełamany kwietniowy szczyt 1687 pkt. Na giełdach zagranicznych przebieg wczorajszej sesji nie był jednolity. Rynki zachodnioeuropejskie zakończyły sesję na plusie, natomiast zamykające się w późniejszych godzinach giełdy amerykańskie przyniosły niewielką zniżkę. Zmiana notowań kontraktów terminowych na główne indeksy od wczorajszego popołudnia implikuje lekko spadkowy początek sesji dla FW20. /Marcin Brendota/

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

Wybrane kontrakty akcyjne

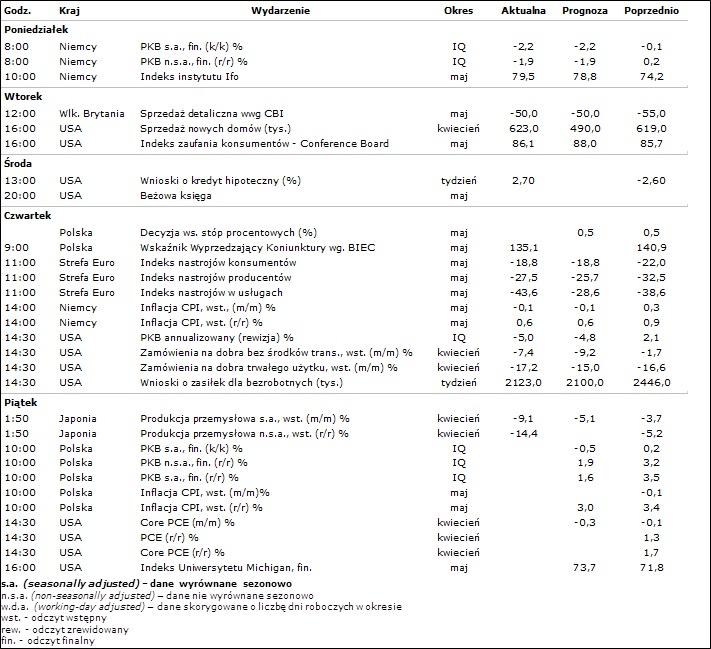

Kalendarium wydarzeń makroekonomicznych

Użyte w dokumencie skróty oznaczają:

LOP – liczba otwartych pozycji.

BAZA – różnica kursu instrumentu bazowego i kontraktu terminowego opiewającego na ten instrument wyrażona w punktach .

STOCHASTIC – oscylator stochastyczny; iloraz skumulowanej różnicy kursu i minimum z n-sesji do skumulowanej różnicy maksimum i minimum z n-sesji. Linią sygnalną jest średnia krocząca z oscylatora. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez oscylator linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży. Oscylator pełni także funkcję miernika rynku wykupionego i wyprzedanego, odpowiednio dla wartości powyżej 80 pkt i poniżej 20 pkt. Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu.

MACD – różnica dwóch eksponencjalnych średnich ruchomych o różnych okresach. Linią sygnalną jest średnia eksponencjalna z wartości samego wskaźnika. Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie oddolne jest sygnałem kupna, odgórne traktowane jest jako sygnał sprzedaży.

RSI – oscylator skonstruowany w oparciu o stosunek średnich eksponencjalnych ze zmiany cen dla sesji wzrostowych i spadkowych, porusza się w przedziale 0-100, miernik stanów wykupienia (wartości powyżej 70) oraz wyprzedania rynków (wartości poniżej 30). Dodatkowo na wskaźniku poszukiwane są dywergencje względem kursu danego instrumentu. Handel na konkretnym instrumencie może oznaczać dla niego inne niż 30/70 poziomy wyprzedania/wykupienia, które odczytać można na bazie historycznego zachowania oscylatora.

Composite Index – wskaźnik zbudowany na bazie dwóch oscylatorów RSI (krótszego 3-okresowego oraz dłuższego 14-okresowego) i obliczany jest jako różnica 9-okresowego momentum dłuższego RSI, powiększona o średnią wartość z trzech ostatnich okresów krótszego RSI. W ten sposób wskaźnik potrafi uchwycić zmianę bieżącego zachowania RSI na tle historycznego. Dywergencje pomiędzy wskaźnikiem i 14-okresowym RSI (przy skrajnych wartościach tego oscylatora) zapowiadają zwroty na RSI, przez co również zwroty dla kursu instrumentu.

ATR – średnia rzeczywistego zasięgu. Wskaźnik zmienności rynku oddający wzajemną relację cen maksymalnej, minimalnej i zamknięcia w danej jednostce czasu względem poprzednich notowań. Wartości wskaźnika wyrażone są w nominale przyjętym dla ceny danego instrumentu (dla FW20 w pkt; dla akcji notowanych na GPW w PLN). Wskaźnik przyjmuje wyłącznie dodatnie wartości, nie posiada górnej granicy. Wartości wskaźnika, które w relacji do kursu są większe od 5% są uznawane za ponadprzeciętne. Niskie wartości częściej towarzyszą kształtowaniu się lokalnych szczytów, wysokie wartości częściej pojawiają się przy kształtowaniu lokalnych minimów. Wskaźnik chętnie wykorzystywany przy definiowaniu poziomów dla zleceń stop-loss.

Źródło: Biuro Maklerskie Alior Bank