Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w listopadzie 2019 wyniósł 20 887 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych w październiku o 4,1%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 2,2%. Wielkość eksportu w grudniu może okazać się zdecydowanie niższa od wypracowanej w listopadzie.

Listopad przynosi zazwyczaj obniżenie aktywności eksportowej. Stanowi ono naturalne odreagowanie po wcześniejszych bardzo wysokich miesiącach. Szczyt zaopatrzenia handlu przed okresem świąteczno-noworocznym oraz nasilenie dostaw dóbr o charakterze inwestycyjnym i zaopatrzeniowym obserwowany jest głównie we wrześniu i październiku. Listopad – choć wciąż dobry – wygląda na ich tle nie aż tak pokaźnie. Skala listopadowej korekty jest też zazwyczaj symetrycznym odbiciem październikowego wzmocnienia.

W tym roku wzrosty eksportu z września i października prezentowały się bardzo dobrze (odpowiednio 15,7% i 8,9%), ale równocześnie zupełnie inaczej niż w nietypowym roku ubiegłym (odpowiednio 0,2% i 18,8%). Listopadowe odreagowanie prawdopodobnie było więc nieco głębsze niż przed rokiem (-4,1% wobec -2,5% z roku 2018). W konsekwencji w listopadzie roczna dynamika eksportu mogła ulec korekcie do 2,2% z 4,0% w październiku i 13,5% we wrześniu.

W listopadzie złoty wzmocnił się wobec euro – o 0,4% do 4,2843 i równocześnie okazał się o 0,4% mocniejszy niż przed rokiem (w październiku złoty był mocniejszy niż przed rokiem o 0,1%). Zmiany te nieznacznie pogorszyły pozycję konkurencyjną naszych eksporterów. Podobnie prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W listopadzie złoty wzmocnił się w stosunku do tej waluty – o 0,5% do 3,8745. Jednocześnie okazał się słabszy niż przed rokiem o 2,3% (w październiku złoty był słabszy niż przed rokiem o 3,8% a we wrześniu o 7,3%). Osłabienie złotego względem dolara (w porównaniu do kursów sprzed roku) jest istotne dla producentów konkurujących z dostawcami z dalekiego wschodu. Oferta dalekowschodnia, kalkulowana w drożejących na świecie dolarach, staje się w takiej sytuacji nieatrakcyjna dla części odbiorców. W to miejsce często wchodzą nasi dostawcy. Niestety drogi dolar to równocześnie drogie surowce potrzebne do funkcjonowania naszej gospodarki. Teraz obserwujemy proces odwrotny – dolar relatywnie tanieje.

Według wstępnych danych Narodowego Banku Polskiego w pierwszych dziesięciu miesiącach 2019 roku eksport wyniósł 192 270 mln EUR i okazał się o 6,3% większy niż w pierwszych dziesięciu miesiącach roku 2018. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I-X 2019 r. 196 600 mln EUR okazał się wyższy niż rok wcześniej o 5,3%.

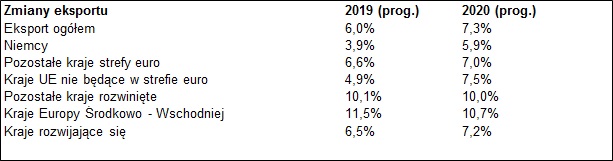

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 216,9 mld EUR w roku 2018 do odpowiednio 229,9 mld EUR (o 6,0%) w roku 2019 oraz do 246,7 mld EUR (o 7,3%) w roku 2020.

Źródło: Krajowa Izba Gospodarcza