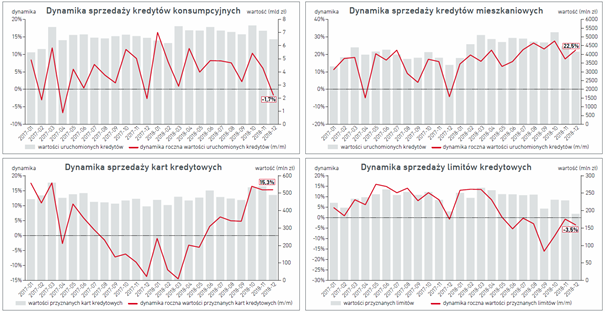

W grudniu 2018 r., w porównaniu do grudnia 2017 r. w ujęciu wartościowym, banki i SKOK-i udzieliły kredytów na wyższą kwotę w 2 z 4 grup produktowych. Sprzedaż kredytów odnotowała największy wzrost w przypadku kredytów mieszkaniowych – wzrost o (+22,5%). Wzrost limitów na kartach kredytowych wyniósł (+15,3%). Natomiast wartość udzielonych kredytów konsumpcyjnych spadła o (-1,7%) a limitów kredytowych o (-3,5%).

W ujęciu liczbowym, w stosunku do grudnia 2017 r. odnotowano wzrostową sprzedaż kredytów trzech rodzajów. Najwyższy wzrost dotyczył kart kredytowych (+15,5%) oraz kredytów mieszkaniowych (+14,3%). Spadek odnotowały jedynie kredyty konsumpcyjne (-8,3%).

Analizując cały 2018 r. w porównaniu do analogicznego okresu sprzed roku widzimy, że dodatnie dynamiki zarówno w ujęciu liczbowym, jak i w wartościowym dotyczą kredytów odpowiednio: mieszkaniowych: (+10,3%) i (+20,1%); kredytów konsumpcyjnych: (+2,8%) i (+6,7%); limitów kredytowych: (+5,6%) i (+0,6%). Niewielką ujemną dynamikę w 2018 r. w porównaniu do 2017 r. odnotowała liczba wydawanych kart kredytowych (-0,6%). W ujęciu wartościowym dynamika limitów na kartach kredytowych jest już jednak dodatnia (+2,2%).

W całym 2018 r. banki i SKOK-i udzieliły kredytów konsumpcyjnych na kwotę 84,04 mld, zaś mieszkaniowych na kwotę 56,2 mld, co odpowiada naszym prognozom publikowanym w poprzednich wydaniach Newslettera kredytowego.

Liczba i wartość udzielonych kredytów

Dynamika udzielonych kredytów

Wartość i dynamika roczna (miesiąc do miesiąca roku poprzedniego)

BIK Indeksy Jakości Portfeli Kredytów dla klientów indywidualnych

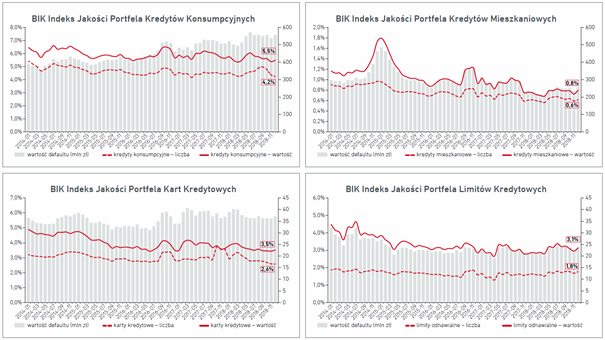

W grudniu 2018 r. w porównaniu do listopada 2018 r. poziom jakości portfela wszystkich produktów kredytowych pogorszył się. Najbardziej dla limitów kredytowych (+0,18) oraz kredytów konsumpcyjnych (+0,12). Niewielkiemu pogorszeniu uległ nawet portfel kredytów mieszkaniowych (+0,07). W porównaniu do sytuacji sprzed roku spadek jakości portfela dotyczył limitów kredytowych (+0,34) i niewielki kredytów mieszkaniowych (+0,04). Najwyższą poprawę odnotował indeks jakości portfela kredytów konsumpcyjnych (-0,15), oraz kart kredytowych (-0,11). Wszystkie cztery indeksy pomimo zmian zarówno pozytywnych jak i negatywnych nadal pokazują, pomimo rosnącej sprzedaży, bezpieczny – w miarę niski poziom ryzyka portfela kredytowego, kredytów udzielanych gospodarstwom domowym. Średnia wartość Indeksów jakości w grudniu 2018 r. wynosiła:

- dla kredytów konsumpcyjnych 5,49%,

- mieszkaniowych 0,80%,

- kart kredytowych 3,52%,

- zaś limitów kredytowych 3,14%.

BIK Indeksy Jakości Portfeli Kredytów

Zmiany wartości Indeksów Jakości Portfeli Kredytów (w punktach procentowych):

Średnie wartości Indeksów Jakości Portfeli Kredytów:

Jak zmierzyć sprzedaż kredytów?

Celem wskaźnika jest przedstawienie zannualizowanego udziału nowych defaultów (przeterminowanie powyżej 90 dni) w portfelach kredytów klientów indywidualnych. Metodyka BIK Indeksów Jakości Portfeli Kredytów została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks opiera się na wskaźnikach wyliczanych niezależnie dla każdego miesiąca uwzględniając obserwacje zobowiązań mających na początku miesiąca co najmniej 2 miesięczną historię, z brakiem opóźnień w spłacie lub z opóźnieniami nie przekraczającymi 90 dni. Zobowiązania te, ich liczba i suma kwot do spłaty, stanowi podstawę wskaźnika. W kolejnym kroku identyfikuje się te z nich, które na końcu miesiąca wykazują opóźnienie w spłacie powyżej 90 dni lub mają status w windykacji lub egzekucji. Wartość wskaźnika dla miesiąca n (Wn) wyliczana jest (osobno w ujęciu liczbowym i wartościowym, bazującym na kwocie do spłaty) ze wzoru:

Z analizy zostały wyłączone zobowiązania z pierwotną kwotą kredytu powyżej 200 tys. zł w przypadku kredytów konsumpcyjnych, kart kredytowych i limitów kredytowych oraz powyżej 1 mln zł w przypadku kredytów mieszkaniowych.

Źródło: BIuro Informacji Kredytowej S.A.