Ubiegły tydzień w końcu przyniósł poprawę na rynkach finansowych. Jak może rozwinąć się sytuacja? Na jakie informacje warto zwrócić uwagę w najbliższych dniach?

Na rynkach finansowych cały czas panuje stan podwyższonej zmienności, aczkolwiek ostatnie dni były lepsze niż większość czasu od momentu gwałtownego rozprzestrzeniania się epidemii koronawirusa poza Chiny. W poprzednim tygodniu obserwowaliśmy ruchy aktywów ryzykownych zarówno w górę, jak i w dół. Tydzień wcześniej notowaliśmy w większości ich głębokie spadki. Rynki akcji oraz instrumentów dłużnych z całego świata reagowały pozytywnie na spektakularne w swych rozmiarach programy bodźców fiskalnych i monetarnych ogłoszone przez decydentów po obu stronach Atlantyku. Dolar natomiast, jako waluta safe haven, reagował negatywnie, tracąc w stosunku do wszystkich walut grupy G10, a także osłabiając się względem większości walut gospodarek rozwijających się.

W tym tygodniu zmiany na rynkach będą kształtowane przez trzy podstawowe czynniki. Pierwszym z nich będzie oczywiście dalszy postęp epidemii koronawirusa w poszczególnych krajach, w szczególności w Stanach Zjednoczonych, gdzie przyrost nowych zakażeń wyraźnie przyspiesza. Drugim ważnym czynnikiem będzie szacowana skala szkód ekonomicznych, którą przybliżą odczyty wiodących wskaźników ekonomicznych. W końcu, inwestorzy będą wypatrywać szczegółów dotyczących wsparcia, jakie poszczególne kraje dotknięte epidemią koronawirusa zaoferują firmom i gospodarstwom domowym. Podsumowując, widzimy w tym momencie szanse na dalszą aprecjację euro w relacji do dolara amerykańskiego. Wieści ze Stanów Zjednoczonych stają się coraz bardziej ponure, podczas gdy z Europy docierają pierwsze sygnały świadczące o tym, że liczba nowych zakażeń przestaje rosnąć w sposób wykładniczy.

PLN

W ubiegłym tygodniu obserwowaliśmy istotną poprawę sentymentu, co sprzyjało też polskiemu złotemu. Waluta, w relacji do euro, zakończyła tydzień na poziomie bliskim temu, na którym go rozpoczęła. Poza utrzymaniem oceny ratingowej ze strony agencji Fitch, ostatni tydzień nie przyniósł ważnych – a przede wszystkim aktualnych – informacji z Polski. W tym tygodniu poznamy odczyt indeksu PMI dla przemysłu w marcu, gdzie zobaczymy efekt lockdownu związanego z koronawirusem. Przy czym w kolejnych dniach złoty będzie najpewniej reagował głównie na zmiany globalnego sentymentu, a nie na informacje z Polski.

GBP

W zeszłym tygodniu funt brytyjski był jedną z najlepiej radzących sobie głównych walut. Co więcej, pewnym zaskoczeniem jest to, że łącznie na przestrzeni ostatnich dwóch tygodni szterling zdołał umocnić się również w stosunku do dolara amerykańskiego. Częściowo jest to skutek ogólnej sytuacji na rynkach, ale walucie sprzyjało też stosunkowo ciepłe przyjęcie przez rynki rządowego programu wsparcia dla małych i średnich przedsiębiorstw oraz działań Banku Anglii mających na celu wsparcie również największych firm.

W tym tygodniu nie poznamy wielu informacji, które pozwoliłyby określić wpływ obecnego kryzysu na sytuację gospodarczą Wielkiej Brytanii. Niemniej, istotne osłabienie waluty sprzed dwóch tygodni wyeliminowało z rynku większość długich pozycji spekulacyjnych na walucie, stąd spodziewamy się, że w najbliższych tygodniach funt brytyjski pozostanie względnie odporny na globalną sytuację.

EUR

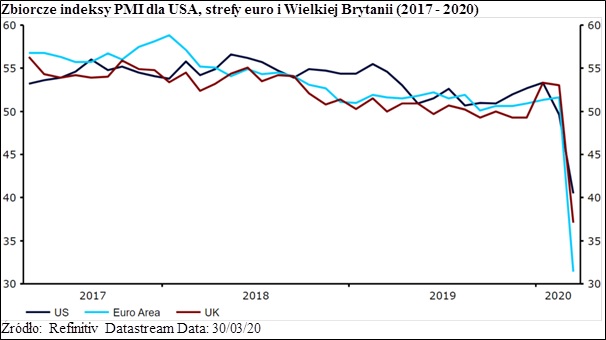

Ostatnie umocnienie wspólnej europejskiej waluty w relacji do dolara amerykańskiego było związane przede wszystkim z ogólną zmianą sentymentu do ryzyka, a nie z wieściami ze Starego Kontynentu. Dane ekonomiczne ze strefy euro, które poznaliśmy w ostatnich dniach były wręcz tragiczne – kluczowy, zbiorczy indeks PMI spadł w marcu do najniższego poziomu w historii. W Wielkiej Brytanii i Stanach Zjednoczonych dane również pokazały rekordowo niskie poziomy, jednak z tej grupy strefa euro wydaje się obecnie najbardziej narażona na kryzys.

W tym tygodniu opublikowany zostanie odczyt, który w tym momencie nie przyciąga jeszcze dużej uwagi. Mowa o danych o inflacji w marcu, które pokażą wpływ obecnego kryzysu na sytuację gospodarczą w bloku walutowym. Odczyt pozwoli odpowiedzieć między innymi na pytanie, czy większy wpływ na ceny miał spadek popytu, czy ogólne ograniczenie podaży w związku z lockdownami. Będziemy również wypatrywać wszelkich informacji o szczegółach programów wsparcia dla osób fizycznych, jak i małych i średnich przedsiębiorstw. Działania te będą kluczowe w kontekście procesu wydostawania się strefy euro z recesji, z którą będzie musiała zmierzyć się jej gospodarka.

USD

Epidemia koronawirusa uderzyła w Stany Zjednoczone z pełnym impetem. Mimo nadal ograniczonej skali przeprowadzanych testów, USA już teraz notują największą wśród wszystkich krajów liczbę dziennych zakażeń. Chaotyczna odpowiedź władz na szczeblu federalnym i stanowym z pewnością nie pomaga opanować pandemii. Co więcej, ta zdążyła już wywrzeć wpływ na gospodarkę. Wprowadzone środki mające ograniczyć rozprzestrzenianie się koronawirusa odbiły się na rynku pracy. Cotygodniowe dane o liczbie zadeklarowanych bezrobotnych po raz pierwszy wnoszących o zasiłek, które poznaliśmy w zeszłym tygodniu, pokazały największy wzrost liczby wniosków w historii (od przeszło 50 lat od kiedy zbierane są dane). Warto też dodać, że liczba nowych deklaracji, która dobiła do ponad 3 milionów, kilkakrotnie przekroczyła poprzednie maksima. Jeszcze dwa tygodnie wcześniej liczba nowych wniosków była bliska 200 tys.

W tym tygodniu poznamy kolejne, niechybnie szokujące dane w postaci piątkowego kluczowego raportu z amerykańskiego rynku pracy, który pokaże jak dużo osób straciło pracę w marcu. Jest spora szansa, że pogorszenie kryzysu zdrowotnego w USA w porównaniu z względną stabilizacją epidemii w Europie (w danych dotyczących nowych zakażeń) będzie w tym tygodniu niekorzystnie oddziaływać na USD.

Źródło: Enrique Díaz-Alvarez, Ebury