Tematem numer jeden na rynku walutowym pozostaje kwestia koronawirusa, która w dużym stopniu steruje zachowaniem rynkowego sentymentu i w tym kontekście również polskim złotym.

Napływające informacje dotyczące tej kwestii mogą budzić strach. Zgodnie z najnowszymi danymi liczba przypadków zakażenia wzrosła do ok. 45 tys., z czego blisko 5 tys. osób wyzdrowiało, natomiast nieco ponad tysiąc poniosło śmierć. Część firm w Chinach stoi, a część musiała ograniczyć skalę produkcji. Transport jest ograniczony, a chińscy konsumenci często wolą zostać w domu niż decydować się na wizyty w centrach handlowych. W związku z powyższym, sporo instytucji zajmujących się oceną sytuacji gospodarczej na świecie w ostatnich dniach obcięło prognozy wzrostu gospodarczego Chin w 2020 roku (skala tych cięć to często ok. 0,5 – 1 p.p.).

Niemniej rynek walutowy znajduje się obecnie w zupełnie innym miejscu niż jeszcze nieco ponad tydzień temu. Widać oznaki uspokojenia sytuacji. Kluczowy barometr ryzyka – czyli kurs USD/CNY – obniżył się poniżej psychologicznego poziomu 7,0. Kurs EUR/PLN również powrócił z okolic 4,30 do 4,25 obecnie.

Lepszy sentyment można powiązać z kilkoma kwestiami:

- kryzys zdrowotny nie wykracza istotnie poza Chiny, gdzie zlokalizowana jest przytłaczająca większość nowych przypadków zakażenia koronawirusem,

- liczba nowych przypadków zakażenia przestała rosnąć wykładniczo, a raczej stabilizuje się w okolicach 2-3 tys. dziennie,

- wyraźnie rośnie liczba osób, które poradziły sobie z wirusem.

Uwzględniając poziomy, na których znajdowała się para EUR/PLN przed eskalacją sytuacji związanej z koronawirusem, i zakładając, że za osłabieniem złotego w istotnej części stał właśnie odwrót od ryzyka związany z nowym zagrożeniem, wygląda na to, że w przypadku uspokojenia sytuacji w kolejnych tygodniach można spodziewać się łagodnego umocnienia polskiej waluty. Potencjał głębszych ruchów w tym kontekście wydaje się jednak ograniczony.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek spadł o 0,2%, wahając się w widełkach 4,25-4,27. Para EUR/USD wczoraj zeszła na moment poniżej granicy 1,09, jednak przez większość dnia charakteryzowała się stabilnością, kończąc dzień na minimalnym plusie. Wczorajszym wydarzeniem dnia miało być przemówienie Christine Lagarde w Parlamencie Europejskim, jednak przeszło ono bez większego echa. Z rzeczy istotniejszych prezes EBC wspomniała jedynie, że niższa ekspansja gospodarcza działa ograniczająco na wzrost cen w strefie euro, podkreślając, że sama inflacja znajduje się „w pewnej odległości” od celu inflacyjnego.

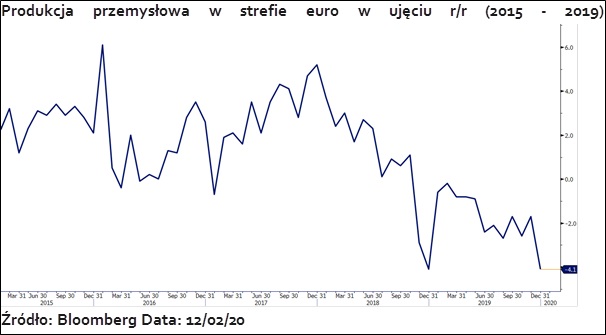

Dziś natomiast kluczowym punktem w kalendarzu dla strefy euro jest publikacja danych o produkcji przemysłowej we wspólnym bloku. Dane te, jak zawsze, są dość wsteczne (dzisiejszy odczyt opisuje sytuację w grudniu), jednak warto je przytoczyć z uwagi na to, że to jedne z istotniejszych twardych danych opisujących faktyczną sytuację w gospodarce. Tym razem zawiodły – w ujeciu rocznym produkcja spadła o 4,1%, podczas gdy konsensus Bloomberga zakładał spadek o 2,5%. Odczyt rzędu -4,1% notowaliśmy ostatnio rok temu, a przed tym – w 2009 r. Dane wyglądają źle, jednak reakcja rynku walutowego w ich kontekście była bardzo ograniczona. Można to powiązać z faktem, iż pod koniec ubiegłego tygodnia poznaliśmy fatalne dane dla Niemiec, których korelacja z odczytem dla strefy euro jest istotna – obserwowaliśmy wtedy spadek pary EUR/USD.

GBP

Kurs GBP/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 5,04-5,06. Fakt, iż funt w parze ze złotym nie znalazł się na poziomie istotnie różnym od tego, na którym go rozpoczął, jest związany z tym, że wczoraj siłę funta balansowała podobna siła polskiej waluty. W parze z euro, jak i dolarem amerykańskim, brytyjska waluta doświadczyła umocnienia.

Kluczową wewnętrzną kwestią, z jaką można powiązać umocnienie, była publikacja danych o PKB w końcówce ubiegłego roku. Uwzględniając, jak słabe były dane opisujące ten sam okres, jednak poprzedzające wczorajszy odczyt, konsensus ekonomistów miał raczej niskie oczekiwania, spodziewając się dynamiki rzędu 0% w ujęciu kwartalnym i 0,8% w ujęciu rok-do-roku. O ile dynamika w ujęciu kwartalnym faktycznie była płaska, tak jednak wzrost w relacji do IV kwartału 2018 r. wyniósł 1,1%. Co więcej, w górę zaktualizowano odczyty za poprzedni okres. Różnica w danych okazała się na tyle duża, że przyćmiła słabe dane o produkcji przemysłowej w grudniu, które – podobnie jak dzisiejszy odczyt dla strefy euro – okazały się dużo gorsze od oczekiwań.

USD

Kurs USD/PLN we wtorek spadł o 0,3%, wahając się w widełkach 3,89-3,91. W kontekście względnej stabilizacji pary EUR/USD, zmiany na USD/PLN były w istotnej mierze determinowane przez zachowanie złotego. Nie oznacza to jednak, że wczoraj brakowało istotnych wieści z USA.

Po pierwsze, wczorajszy raport JOLTS, opisujący sytuację amerykańskiego rynku pracy w grudniu, mocno rozczarował. Wpisał się tym samym w klimat pogorszenia sytuacji, który pokazały grudniowe dane NFP. Liczba nowych ofert pracy okazała się o 364 tys. niższa niż w poprzednim miesiącu i wyraźnie rozczarowała konsensus. Dane nie są pozytywne, jednak warto zwrócić uwagę, że są dość wsteczne, a styczniowy raport NFP z amerykańskiego rynku pracy miał pozytywny wydźwięk. Sugeruje to, że sytuacja na amerykańskim rynku pracy pozostaje dobra.

Po drugie, wczoraj obserwowaliśmy wystąpienie przewodniczącego Rezerwy Federalnej, Jerome’a Powella przed Izbą Reprezentantów. Jego retoryka w ujęciu ogólnym była dość optymistyczna. Sugerował on, że gospodarka USA znajduje się „w bardzo dobrym miejscu”, a polityka monetarna prowadzona obecnie przez amerykański bank centralny jest odpowiednia do sytuacji. Dziś Powell będzie przemawiał drugi raz, tym razem przed wyższą izbą Kongresu.

KLUCZOWE WYDARZENIA

16:00 – Jerome Powell przemawia przed amerykańskim Senatem

Źródło: Roman Ziruk, Ebury Polska