W ostatnich tygodniach na światowych rynkach towarowych sytuacja była chaotyczna. W efekcie potencjalnego podwójnego wpływu wojny handlowej i nadchodzącej recesji, w maju ceny energii i metali przemysłowych mocno spadły, natomiast spowodowane pogodą utrzymujące się zakłócenia zasiewów w Stanach Zjednoczonych doprowadziły do wzrostu cen zbóż.

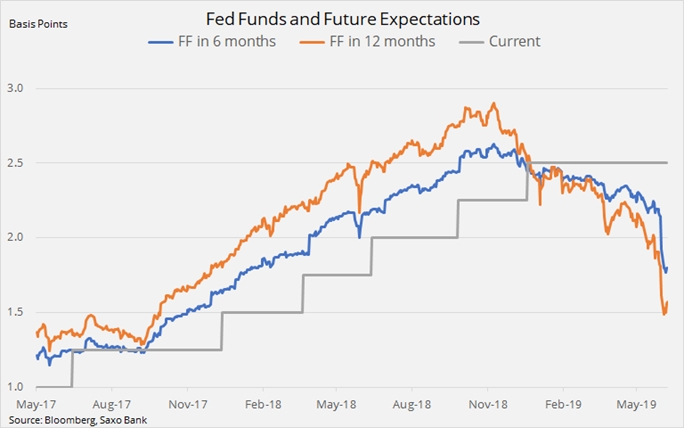

Zmiany te, które zaszkodziły światowym akcjom, ostatecznie przyczyniły się do dramatycznej hossy obligacji amerykańskich, podczas której rentowności papierów dziesięcioletnich spadły do najniższego poziomu od 21 miesięcy. Najważniejszym korzystnym dla rynku zjawiskiem był istotny spadek przyszłych oczekiwań amerykańskich funduszy federalnych, zaprezentowany na wykresie poniżej.

W maju hossa kontraktów terminowych funduszy federalnych spowodowała, że oczekiwania dotyczące obniżki stóp procentowych w ciągu nadchodzących 12 miesięcy dwukrotnie wzrosły, z 0,5% do 1%. Był to główny powód ostatniego ożywienia na rynku złota i srebra, ale wiązałoby się z tym także największe krótkoterminowe wyzwanie w przypadku poprawy danych ekonomicznych. Dotyczy ono Federalnego Komitetu Otwartego Rynku pod przewodnictwem Powella, który przynajmniej na razie nie wykazuje gotowości do uwzględnienia najnowszego agresywnego zwrotu oczekiwań rynkowych.

Mimo iż Europa ma swoje potencjalnie większe problemy gospodarcze, perspektywa obniżki amerykańskich stóp procentowych, czyli coś, z czym EBC miałby problem przy obecnym zerowym poziomie europejskich stóp, przyczyniła się do realizacji zysków i korzystnego dla surowców osłabienia dolara.

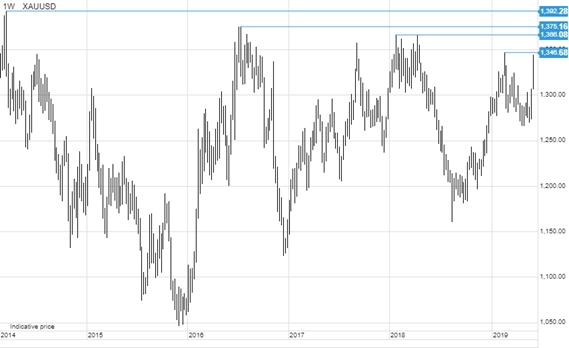

Ceny metali szlachetnych przez drugi tydzień z rzędu rosły do momentu, gdy złoto ponownie napotkało problemy przez dotychczas nieprzekraczalnym obszarem oporu pomiędzy 1 365 i 1 390 USD/oz. Comiesięczny raport w sprawie zatrudnienia w Stanach Zjednoczonych zapewnił dodatkowe wsparcie, ponieważ rozminął się ze wszystkimi szacunkami w efekcie najniższego od trzech miesięcy zatrudnienia nowych pracowników przez amerykańskich pracodawców i równoczesnego zahamowania wzrostu płac.

Ropa naftowa

Ropa naftowa rozpoczęła tydzień w defensywie. Inwestorzy skupili się na ryzyku dla światowego wzrostu gospodarczego i popytu, co spowodowało ostatni spadek o 10 USD. Ponadto tygodniowy raport w sprawie zapasów ropy w Stanach Zjednoczonych okazał się niekorzystny po kolejnym dużym wzroście amerykańskich zapasów ropy. W istocie tygodniowy wzrost o 22,5 mln baryłek ropy i jej produktów był największy od czasu rozpoczęcia tej ewidencji w 1990 r.

Jednak ożywienie cen światowych akcji w efekcie poprawy nastrojów oraz wsparcia technicznego i psychologicznego na poziomie 50 USD/b w przypadku ropy WTI i 60 USD/b w przypadku ropy Brent było wystarczająco mocne, aby przyciągnąć nowych kupujących.

W perspektywie krótkoterminowej rynek skupi się na miesięcznych raportach: EIA (publikacja 11 czerwca), OPEC (13 czerwca) i MAE (14 czerwca). Inwestorzy przeanalizują te raporty pod kątem jakichkolwiek zmian w zakresie prognozowanego popytu.

Złoto

Dwa tygodnie mocnych zysków, z czego ostatni okazał się najlepszy od dwóch miesięcy, spowodowały, że złoto potrzebuje konsolidacji, w szczególności biorąc pod uwagę dalsze próby wkroczenia na wspomniany powyżej obszar oporu pomiędzy 1 365 i 1 390 USD/oz.

Podtrzymuje się pogląd, że tempo światowego wzrostu gospodarczego hamuje i najprawdopodobniej będzie nadal się pogarszać do czasu, gdy kolejna panika polityczna ze strony światowych banków centralnych umożliwi stabilizację prognoz. W związku z tym esperci są przekonani, że złoto nadal będzie pełnić rolę zabezpieczenia na koniec cyklu, co ostatecznie doprowadzi do próby pokonania oporu. Z perspektywy technicznej wyjście z przedziału, który utrzymywał się od 2014 r., mogłoby na początek spowodować jego rozszerzenie o 100 USD w kierunku 1 480 USD/oz, czyli 50% korekty przeceny z lat 2011-2015.

Srebro

Najnowsza hossa na rynku srebra po wybiciu ze spadkowego klina dotychczas napotykała opór na poziomie 15 USD/oz. W najnowszej analizie podkreślono potencjał srebra do pokonania złota ze względu na ryzyko pokrywania krótkich pozycji przez fundusze utrzymujące niemal rekordową krótką pozycję netto w srebrze COMEX. W związku z tym podtrzymuje się opinię, że należy obserwować relację XAU/XAG, która dotychczas trzykrotnie nie zdołała przekroczyć 90 (uncji srebra do jednej uncji złota), co sygnalizowałoby dodatkowe względne osłabienie srebra.

Miedź

Miedź HG nadal sygnalizuje wyzwania dla prognozy makroekonomicznej, ponieważ zbliża się do ósmego z rzędu tygodnia spadków z dalszym naciskiem na linię trendu, obecnie na poziomie 2,6 USD/lb, zapoczątkowaną w pierwszych miesiącach 2017 roku. Traderzy techniczni postrzegają to wsparcie jako szyję istotnej formacji głowy i ramion, co w przypadku wybicia mogłoby sygnalizować dalsze straty.

Pewne wsparcie zapewniła reakcja na ogólną poprawę apetytu na ryzyko, w szczególności perspektywy dalszych bodźców w Chinach i uwagi Codelco, największego producenta na świecie, potwierdzające wysoki popyt. Dyrektor ds. handlowych ostrzegł nawet, że ostatnie pogorszenie cen mogłoby zahamować niezbędne inwestycje i jeszcze bardziej negatywnie wpłynąć na i tak już niskie prognozy przyszłej podaży.

Ropa naftowa

Trudność poruszania się po rynku, na który oddziałuje kilka istotnych, a przy tym sprzecznych sił, została udowodniona, kiedy to ostatnio, po tygodniowym utrzymywaniu się w granicach przedziału, cena ropy Brent nieoczekiwanie gwałtownie poszła w dół. Spadek o 10 USD w kierunku kluczowego wsparcia na poziomie 60 USD/baryłka nastąpił w wyniku decyzji prezydenta Donalda Trumpa o nałożeniu taryf celnych na import z Meksyku, aby wymusić ograniczenie napływu imigrantów z Ameryki Środkowej. Ostatnio miało miejsce krótkie wybicie w dół po wspomnianym sprzecznym z trendem sezonowym wzroście amerykańskich zapasów ropy.

Zdaniem ekspertów, przecena związana z recesją mogła już się zakończyć po tym, jak ropa Brent znalazła wsparcie w okolicach 60 USD/b. Dalszy spadek poniżej tego poziomu mógłby sygnalizować powrót do minimum z grudnia, na co obecne fundamenty absolutnie nie wskazują, przynajmniej dopóki struktura krzywej forward dla ropy Brent sugeruje ograniczone widełki. Natychmiastowy kontrakt z terminem w sierpniu plasuje się obecnie w okolicach 3 USD/b powyżej ceny realizacji w ciągu sześciu miesięcy, co stanowi najwyższy poziom od niemal pięciu lat.

Kawa arabica

Krucha sytuacja na rynku kawy ponownie w ostatnim tygodniu przyciągnęła uwagę inwestorów po tym, jak nowojorskie kontrakty terminowe na kawę arabica poszły w dół o 7,3%, co stanowiło największy spadek w ujęciu dziennym od 2010 r. Przecena nastąpiła po wzroście o 19%, który trwał od połowy maja.

Na początku hossę napędzały obawy o przymrozki i umocnienie reala brazylijskiego. Doprowadziło to do pokrywania krótkich pozycji przez fundusze hedgingowe, równocześnie przyciągając nowych nabywców oczekujących odbicia się ceny kawy z poziomu czternastoletniego minimum.

Wzrost zmienności mógłby sygnalizować nadchodzące starcie pomiędzy kupującymi a zwolennikami krótkiej sprzedaży, którzy od wielu miesięcy czerpali korzyści z utrzymywania i rolowania krótkich pozycji w kontraktach terminowych. Obecnie zysk z rolowania krótkiej pozycji o jeden rok wynosi 14%, co stanowi jeden z najwyższych zysków z krótkich pozycji w surowcach.

Kluczowy obszar wsparcia to 95 centów/lb, natomiast kolejny obszar oporu znajduje się tuż poniżej 107 centów/lb.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank