Kiedy rynek uspokoił się po publikacji lepszych niż oczekiwano danych ekonomicznych i po korzystnej zmianie retoryki banków centralnych, nastąpiło nieoczekiwane pogorszenie warunków obrotu po tym, jak Trump zagroził nałożeniem wyższych taryf celnych na towary z Chin.

Dla inwestorów najważniejsze pytanie brzmi: czy ta niepewność istotnie zahamuje hossę wśród licznych aktywów, utrzymującą się od początku stycznia, a także, czy przecena stanowi okazję do kupna?

Mimo iż nie jesteśmy w stanie określić, w jakim kierunku pójdą negocjacje w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami, nieoczekiwany cios dla rynku stanowi potwierdzenie tezy głównego ekonomisty Saxo Steena Jakobsena dotyczącej fałszywej stabilizacji, według której twórcy polityki przyczynili się do utworzenia w znacznej mierze iluzorycznej bańki niskiej zmienności, która konsekwentnie zachęcała inwestorów do lokowania środków w bardziej ryzykowne aktywa.

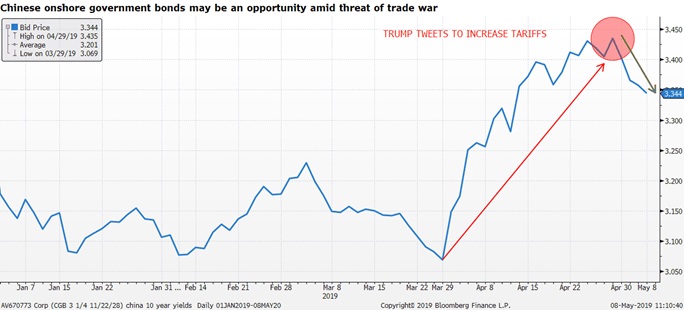

Zaufanie inwestorów i zaskakująco pozytywne dane z Pekinu przez cały kwiecień wspierały wzrost rentowności chińskich obligacji skarbowych denominowanych w juanie onshore, jednak ostatnie problemy dotyczące handlu spowodowały, że rentowności te zaczęły spadać z poziomu maksimum odnotowanego na koniec miesiąca.

Chińskie obligacje skarbowe denominowane w juanie onshore: okazja dla inwestujących w rynki wschodzące

Wzrost rentowności chińskich obligacji skarbowych denominowanych w juanie onshore to okazja do kupna dla wielu osób inwestujących w rynki wschodzące, w szczególności, jeżeli szukają bezpiecznej inwestycji w kontekście rosnącej niepewności dotyczącej wojny handlowej. Nawet jeżeli uda się osiągnąć porozumienie uważamy, że pełna konsolidacja stabilizacji gospodarczej w Chinach jest nadal odległa, a chiński rząd będzie musiał w dalszym ciągu wspierać wzrost gospodarczy za pośrednictwem polityki fiskalnej i pieniężnej. Oznacza to dalsze wsparcie dla chińskich obligacji skarbowych.

W przeszłości obligacje te wykazywały znacznie mniejszą korelację z pozostałymi głównymi rynkami obligacji, oferując równocześnie wyższe zyski skorygowane o ryzyko; instrumenty te stanowią zatem doskonałe narzędzie do dywersyfikacji portfela.

Innym istotnym czynnikiem wspierającym wycenę chińskich obligacji skarbowych denominowanych w juanie onshore jest stopniowe otwieranie chińskiego rynku obligacji w efekcie wzrostu popytu wśród inwestorów zagranicznych. Już w kwietniu obligacje te odnotowały wzrost zaangażowania ze strony zagranicznych funduszy po uwzględnieniu tych papierów w indeksie Bloomberg Barclays Global Aggregate i z perspektywą wejścia na pozostałe indeksy.

Chińskie obligacje korporacyjne: jeżeli osłabienie się utrzyma, mogą się pojawić okazje do kupna

Ponieważ wielu inwestorów nie czuje się komfortowo, lokując środki na rynku chińskich papierów denominowanych w juanie onshore, ze względu na fakt, iż oznacza to również ekspozycję na kurs tej waluty, spoglądają oni w stronę rynku chińskich obligacji korporacyjnych, zastanawiając się, czy przecena w ciągu ostatnich kilku dni może zostać uznana za okazję do podjęcia dodatkowego ryzyka.

Mimo iż nasza prognoza dla chińskiego rynku obligacji pozostaje pozytywna, obszar chińskich obligacji korporacyjnych przechodzi restrukturyzację prowadzącą do upadłości wielu mniejszych, słabszych spółek. Dlatego należy uważnie dobierać poziom ryzyka i koncentrować się na największych i najbardziej płynnych chińskich instytucjach.

W tym tygodniu po weekendowych tweetach Donalda Trumpa rozpoczęła się przecena zarówno wśród obligacji o ratingu inwestycyjnym, jak i obligacji o wysokiej rentowności. Bardzo możliwe jest dalsze obniżanie wycen, jeżeli niepewność utrzyma się na dłużej.

Ponieważ rynek obligacji korporacyjnych nie cechuje się tak dużą płynnością, jak rynek obligacji skarbowych, może wystąpić pewne opóźnienie pomiędzy wzrostem rentowności obligacji skarbowych i spreadów obligacji korporacyjnych. W efekcie ważne jest oszacowanie realnego wpływu przeceny na spready obligacji korporacyjnych. Najpierw jednak można przyjrzeć się rentownościom chińskich obligacji korporacyjnych denominowanych w EUR i USD, aby ocenić, kiedy nastąpi właściwy moment do kupna.

Jednym z najpopularniejszych sektorów w Chinach jest handel elektroniczny, odpowiadający za 35% sprzedaży detalicznej ogółem, a udział ten powinien znacznie wzrosnąć w ciągu najbliższych kilku lat. W obszarze tym denominowane w USD obligacje JD.com z terminem wykupu w kwietniu 2021 r. i kuponem w wysokości 3,125% oferują rentowność na poziomie 3,2% (US47215PAB22); klienci preferujący dłuższe terminy wykupu mogą rozważyć denominowane w USD obligacje JD.com z terminem wykupu w 2026 r. i kuponem w wysokości 3,875% (US47215PAC05), oferujące rentowność na poziomie 4,2%.

W obszarze obligacji denominowanych w USD, inwestorzy mogą przyjrzeć się różnym emisjom obligacji spółki Alibaba, oferującym rentowność rzędu 3% przy terminach wykupu w latach 2021-2024. Wyższa rentowność tych obligacji wymaga jednak dłuższego terminu wykupu. Przykładowo, denominowane w USD obligacje Alibaby z terminem wykupu w 2027 r. i kuponem w wysokości 3,4% (US01609WAT99) oferują dodatkowe 50 punktów bazowych przy rentowności wynoszącej 3,6%.

Warto zauważyć, że mimo iż większość wspomnianych powyżej obligacji w tym tygodniu straciła na wartości, wszystkie z nich wykazały przy tym również pewne oznaki ożywienia. Spready obligacji korporacyjnych o ratingu inwestycyjnym nadal mają wsparcie i spadek cen może wymagać nieco większej zmienności i niepewności.

Dlatego najważniejsza jest cierpliwość.

Sektory o wyższej zmienności przy utrzymującej się niepewności to np. branża motoryzacyjna, półprzewodnikowa i spedycyjna; są one bardziej wrażliwe na taryfy i zalecamy, by inwestorzy zachowali ostrożność do czasu wyjaśnienia się sytuacji związanej z porozumieniem w sprawie handlu.

Nie jest wcale łatwo znaleźć chińskie obligacje korporacyjne denominowane w EUR. Mimo iż chińskie obligacje korporacyjne oferują atrakcyjną przewagę nad niemieckimi obligacjami skarbowymi, ich rentowności są bardzo niskie, a liczba spółek w Chinach emitujących dług w EUR jest niewielka. W związku z tym zalecamy emisje denominowane w USD.

Źródło: Althea Spinozzi, manager ds. obrotu, Saxo Bank