Jeśli wierzyć formułowanym dziś prognozom, to po wakacjach stopy procentowe zaczną spadać, a wraz z nimi w dół pójdzie też oprocentowanie naszych oszczędności. To w przypadku rocznych depozytów spada już od końcówki 2022 roku. Są to złe informacje dla oszczędzających, którzy przez ostatnie lata nie byli w stanie pokonać inflacji za pomocą przeciętnych rocznych depozytów.

Jeśli skończyła Ci się lokata w czerwcu 2023 roku, to najpewniej byłeś na tym stratny i to mocno – sugerują dane GUS i NBP. Chodzi o to, że nawet jeśli lokowaliśmy pieniądze w banku i generowały one zyski, to i tak te dochody nie rekompensują destrukcyjnego działania inflacji.

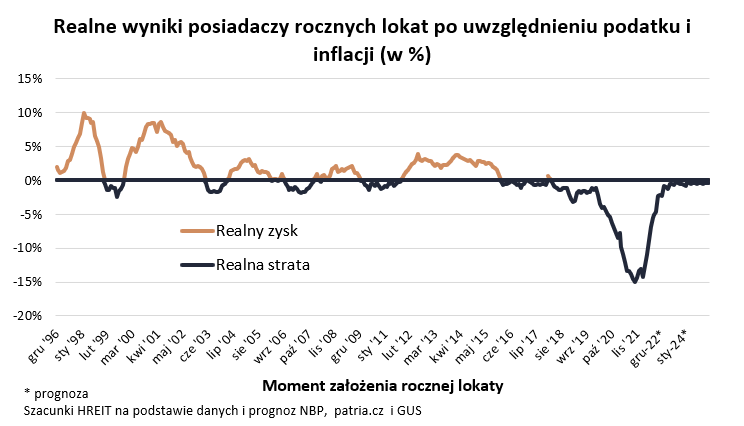

Realne straty to już standard

W przypadku bankowych depozytów z najgorszym wynikiem mieliśmy do czynienia z w październiku 2022 roku. Kończąca się wtedy przeciętna roczna lokata po uwzględnieniu naliczonych odsetek i inflacji dała aż 15% realnej straty. W uproszczeniu po odebraniu pieniędzy z lokaty założonej na 10 tysięcy złotych mogliśmy za nasze oszczędności kupić po roku tyle co za niecałe 8,5 tys. zł w dniu zakładania lokaty. Był to najgorszy wynik od grudnia 1996 roku, a więc od kiedy mamy dostępne dane potrzebne do przygotowania stosownych wyliczeń.

Pod tym względem czerwiec 2023 roku był trochę lepszy. Kończąca się wtedy przeciętna roczna lokata założona na 10 tysięcy złotych, dała 375 złotych odsetek (463 złote minus 19% podatku). Dwucyfrowa inflacja spowodowała jednak, że za nasze oszczędności mogliśmy kupić tyle co za niewiele ponad 9,3 tys. zł w dniu zakładania lokaty. To wciąż oznacza prawie 7% realnej straty.

Tak wysokie straty nie są normalne

Niestety nie są to odosobnione przypadki. Już od kilku lat normą stało się to, że lokaty nie są w stanie uchronić naszych oszczędności przed destrukcyjnym działaniem inflacji. Wszystko zaczęło się na przełomie lat 2015-16, a dostępne dziś dane sugerują, że sytuacja ta trwać ma co najmniej do końca 2024 roku. Z szacunków HREIT wynika, że przez ostatnich 5 lat ktoś kto konsekwentnie zanosiłby co roku do banku swoje oszczędności i zakładał przeciętny roczny depozyt, straciłby łącznie około 1/4 siły nabywczej posiadanych oszczędności.

Banki już tną odsetki, a my i tak tłumnie niesiemy do nich pieniądze

Dla porządku warto dodać, że spadająca inflacja daje szanse na to, że realne straty na lokatach nie będą już aż tak duże. Z drugiej jednak strony przy topniejącej inflacji dojść powinno do obniżek stóp procentowych. To znaczy, że koszt pieniądza w Polsce spadnie, a wraz z nim spaść powinno też oprocentowanie lokat. Dostępne dziś dane pozwalają podejrzewać, że również przeciętne roczne lokaty zakładane w latach 2023-24 nie pozwolą pokonać inflacji.

Póki co w oczach Polaków postrzeganie lokat jest jednak bardzo pozytywne. Z danych NBP wynika, że w samym tylko maju 2023 roku rodacy założyli lokaty opiewające na zawrotną sumę prawie 76 miliardów złotych. To jakieś 3-4 razy więcej niż polskie wojsko wydało na 250 nowych czołgów Abrams.

W oczach potencjalnych deponentów lokaty bankowe pozostają atrakcyjne dzięki promocjom potrafiącym kusić oprocentowaniem na poziomie nawet 8-10% w skali roku. Problem w tym, że są to produkty limitowane. Banki stosują tu przeważnie maksymalne kwoty, które możemy ulokować, oferują te produkty na krótki okres, wymagają spełnienia dodatkowych wymagań (założenia konta, zainstalowania aplikacji mobilnej, zakupu ubezpieczenia, jednostek funduszy inwestycyjnych czy aktywnego korzystania z konta lub karty). Klasycznym warunkiem jest też to, że wycofując pieniądze przed dniem zakończenia lokaty tracimy wszystkie lub niemal wszystkie odsetki.

Śpieszmy się cieszyć oprocentowaniem lokat

Fakt, że banki również spodziewają się cięć stóp procentowych powoduje, że w odróżnieniu od oprocentowania lokat na krótkie okresy, to w przypadku tych rocznych mamy do czynienia z wyraźnym pogarszaniem oferty już od ponad pół roku. Jeszcze w listopadzie 2022 roku lokaty zakładane na okres ponad 6 miesięcy ale nie więcej niż na rok były oprocentowane na prawie 6,8% w skali roku. Najnowsze dane NBP za maj 2023 roku sugerują, że przeciętny taki depozyt był zakładany na 5,7% w skali roku.

Jeśli do tego faktycznie dojdzie do obniżek stóp procentowych po wakacjach, to już lada moment oprocentowanie promocyjnych lokat zakładanych na miesiąc czy kwartał również zacznie zniżkować. Podobnie może być z oprocentowaniem detalicznych obligacji skarbowych, które co prawda nie cieszą się aż taką popularnością jak w 2022 roku, ale wciąż Polacy kupują je wydając na ten cel po 2-3 miliardy złotych miesięcznie.

[Źródło: HREIT]