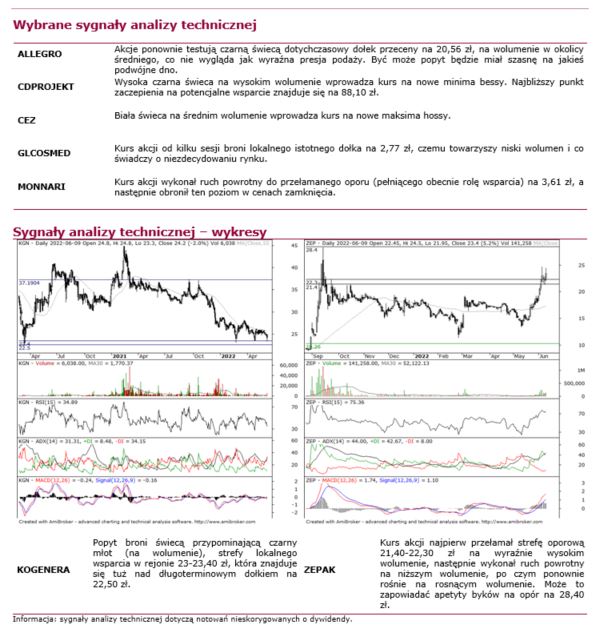

Sytuacja rynkowa

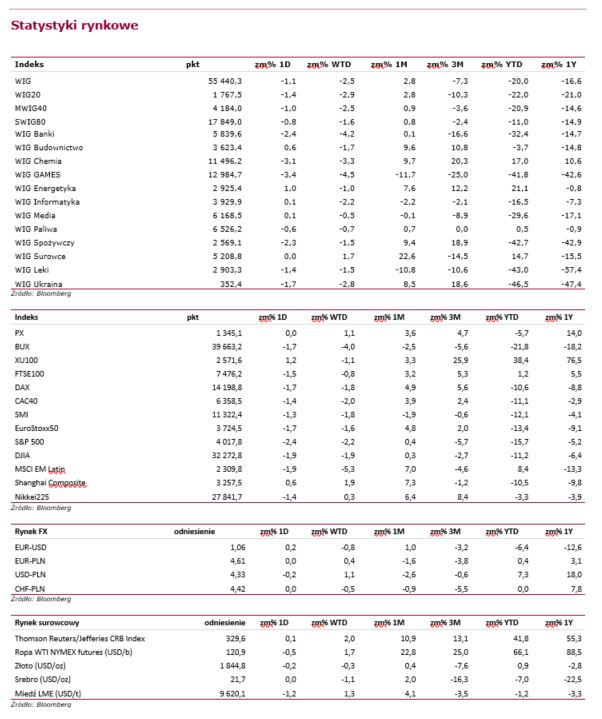

W czwartek indeksy na Wall Street znacząco pogłębiły spadki – indeks S&P 500 przecenił się o 2,4%, a Nasdaq aż o 2,8%. W Europie również dominowała podaż – wśród najsłabszych indeksów znalazł się niemiecki DAX (-1,7%). Po zamknięciu europejskiej sesji spadki w USA wciąż trwały, dziś rano notowania kontraktów terminowych wskazują na symboliczne odbicie za oceanem, jednak na pogłębienie spadków europejskich indeksów na otwarciu. Na azjatyckiej sesji przeceniają się wszystkie indeksy, za wyjątkiem chińskich – liderem sesji jest SSE Comp (+1,2%), po 1,5% tracą indyjski Sensex i japoński Nikkei 225.

Na wczorajszym posiedzeniu Europejskiego Banku Centralnego, zgodnie z rynkowymi oczekiwaniami, pozostawiono stopy procentowe na niezmienionym poziomie, zapowiedziano jednak podwyżkę o 25 pb. w lipcu, a kolejna podwyżka będzie miała miejsce we wrześniu. Proces podnoszenia stóp przez EBC ma być stopniowy i stabilny. EBC z dniem 1 lipca zakończy skup aktywów w ramach programu APP. EBC w czerwcowej prognozie znacząco zrewidował w dół prognozę PKB w strefie euro (z 3,7 na 2,8% w 2022 r. i z 2,8 na 2,1% w 2023 r.), mocno podwyższył prognozę inflacji HICP – z 5,1 do 6,8% w 2022 r. i z 2,1 do 3,5% w 2023 r. Dziś w kalendarium makro kluczowym wydarzeniem będzie odczyt amerykańskiej inflacji CPI.

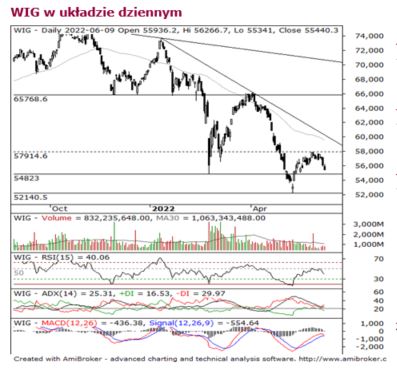

Krajowe indeksy podążały wczoraj za słabymi globalnymi nastrojami. W indeksie WIG20 (-1,4%) zdecydowanie najmocniej wyróżniał się CD Projekt (-9,1%), który odnotował najwyższą wartość obrotu spośród wszystkich spółek, sięgającą 106 mln zł. Przebicie poziomu wsparcia na okrągłym poziomie 100 zł było znaczące – kurs spółki spadł do ok. 94 zł. Spółce nie pomogła negatywna rekomendacja Bank of America, z ceną docelową na poziomie 55 zł. Kolejnym punktem wsparcia jest poziom ok. 88 zł – minimum korekty z 2017 roku. W indeksie mWIG40 (-1%) również to przedstawiciel z branży gier, Huuuge (-5,4%), odnotował najmocniejszy zjazd – spółka zmierza do dolnego ograniczenia w konsolidacji trwającej od lutego.

Wczoraj prezes NBP Adam Glapiński, podczas konferencji, oświadczył, że przesunięcie szczytu inflacji CPI na jesień oznacza przedłużenie cyklu podwyżek. Inflacja CPI po nowym roku może spaść do ok. 6%. Wzrost PKB w kolejnym roku poniżej 3% nie byłby zaskoczeniem, a obniżki stóp mogą mieć miejsce dopiero w IV kw. 2023 r. /Adam Dudoń/

Źródło: Dom Maklerski Alior Bank