Skala społecznego przyzwolenia na nadużycia konsumenckie w finansach jest niepokojąca. Polacy są skłonni usprawiedliwiać odstępstwo od zasad prawnych i etycznych w ponad dwóch piątych sytuacji – pokazuje Indeks Akceptacji Nieetycznych Zachowań Finansowych, określany w badaniu Konferencji Przedsiębiorstw Finansowych. Według wykonanej po raz czwarty analizy, negatywnie wyróżniają się mężczyźni, osoby młode oraz zmagające się z problemami w spłacie kredytu lub pożyczki. Zdecydowana większość Polaków wie, że z powodu opóźnień w spłacie zobowiązań może trafić do rejestru prowadzonego przez Biuro Informacji Gospodarczej.

Zestaw 9 pytań zadawanych respondentom badania Moralność finansowa Polaków, zrealizowanego przez KPF w partnerstwie z BIG InfoMonitor, Everest Finance i Polską Siecią Windykacji, jest poprzedzany pytaniem weryfikującym poglądy Polaków na kwestię oddawania długów jako obowiązku moralnego, którego dotrzymywanie ze względu na jego istotę i wagę ma charakter stały w każdej życiowej sytuacji. Odpowiedzi na to pytanie mają charakter deklaracji moralnej naszego społeczeństwa i swoistego benchmarku, do jakiego możemy odwoływać się, analizując poziom akceptacji nieetycznych zachowań w różnych, konkretnych sytuacjach życiowych.

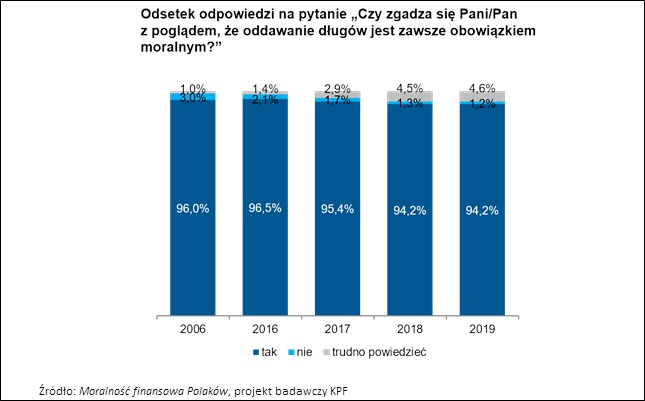

Na pytanie „Czy zgadza się Pani/Pan z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym?” w bieżącej edycji badania twierdząco odpowiedziało 94,2 proc. respondentów, podtrzymując tym samym wynik z zeszłego roku. Dla porównania, w 2016 r. wynosił on 96,5 proc. Z upływem czasu wzrasta – i to ponad 3-krotnie – odsetek osób, które mają wątpliwości co do konieczności spłaty – z 1,4 proc. w 2016 r. do 4,6 proc. w 2019 r. Zmniejsza się natomiast grupa tych, którzy nie zgadzają się z powyższą normą moralną – z 2,1 proc. w 2016 r. do 1,2 proc. w 2019 r.

Pierwowzorem cyklu badań KPF dotyczących moralności finansowej było badanie przeprowadzone w 2006 r.[1] Zadano w nim dokładnie takie samo pytanie o to, czy oddawanie długów jest zawsze obowiązkiem moralnym. Uzyskany wówczas wynik był zbliżony do tego z roku 2016 – 96 proc. odpowiedzi pozytywnych co do uznawania oddawania długów zawsze za obowiązek moralny (3 proc. odpowiedzi „nie” oraz 1 proc. odpowiedzi „trudno powiedzieć”).

– Przybywa osób, które nie zawsze uznają spłatę długów za obowiązek moralny. Jak wynika z badań, negatywne zmiany w podejściu społeczeństwa do tego obowiązku moralnego nabrały tempa w ostatnich latach. Wywiązywanie się ze zobowiązań finansowych oraz prawa wierzyciela do odzyskania swoich należności podważa już ok. 6 na 100 Polaków. Powinno to zastanawiać i inspirować do dyskusji o przyczynach takiego zjawiska w szerokich kręgach – rządowych, finansowych, mediach, jak i w świecie akademickim i naukowym – alarmuje Andrzej Roter, prezes Zarządu KPF.

Analiza profilu osób, które nie zgodziły się z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym lub nie miały na temat opinii wskazuje, że częściej są to mężczyźni niż kobiety, najczęściej osoby młode (w wieku 18–29 lat) oraz zmagające się z problemami ze spłatą pożyczki lub kredytu.

Pozostałe pytania, dotyczące możliwości usprawiedliwiania konkretnych praktyk, jakie mogą być stosowane przez Polaków w codziennym życiu, dotyczyły akceptacji zachowań, takich jak:

- zatajanie informacji uniemożliwiającej wzięcie kredytu

- zaciąganie kredytu nie zapoznając się dokładnie z warunkami spłaty

- praca na czarno, by uniknąć ściągania długów z pensji

- zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie

- płacenie gotówką bez rachunku, by uniknąć płacenia VAT

- częsta zmiana rachunku bankowego, by uniknąć zajęcia środków przez komornika

- przepisywanie majątku na rodzinę, by uciec przed wierzycielem

- niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść

- posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt.

Zachowania te zostały podzielone na trzy grupy tematyczne: spłata zobowiązań, zaciąganie kredytów oraz inne sytuacje życiowe. Co ciekawe, najwyższy poziom akceptacji zachowań niemoralnych i nierzetelnych (52 proc.) dotyczy spłaty zobowiązań. W badaniu obszar ten obejmowały pytania mówiące o: pracy na czarno w celu uniknięcia ściągania długów z pensji, zmianie rachunku bankowego po to, by komornik nie zajął pieniędzy i przepisywania majątku na rodzinę, aby uciec przed wierzycielem. W drugiej kolejności znalazła się grupa nieetycznych zachowań z zakresu zaciągania zobowiązań kredytowych – średnio ponad 44 proc. respondentów zadeklarowało w 2019 r. ich akceptację.

Ankietowani byli tu pytani o zatajanie informacji uniemożliwiającej wzięcie kredytu, zaciąganie kredytu bez zapoznania z warunkami jego spłaty oraz o posługiwanie się cudzym dokumentem tożsamości, w celu wyłudzenia kredytu. Akceptacja nieetycznego zachowania związanego z innymi obszarami niż spłata zobowiązań i kredyty, wymierzona m.in. przeciw ubezpieczycielom i państwu, wypadła na poziomie 39 proc. Objęła takie sytuacje jak: zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie, płacenie gotówką bez rachunku, by uniknąć płacenia VAT oraz niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść.

Pierwowzorem tego projektu było badanie i raport: Etyka zobowiązań finansowych i stosunek do instytucji upadłości konsumenckiej, wykonane w 2006 r. na zlecenie KPF przez prof. A. Lewicką-Strzałecką (ALK i IFiS PAN) i mgr. P. Białowolskiego (IRG SGH).

– Średnia wszystkich sum odsetków odpowiedzi czasem, często lub zawsze na pytania o możliwość usprawiedliwiania poszczególnych działań, wyznaczyła Indeks Akceptacji Nieetycznych Zachowań Finansowych (permisywizmu moralnego). Stanowi on wskaźnik przyzwolenia na naruszanie przez konsumentów norm prawnych bądź standardów etycznych. W 2019 roku wyniósł on prawie 41, co oznacza, że Polacy są skłonni usprawiedliwiać odstępstwa od zasad w ponad dwóch piątych sytuacji. Wynik ten wskazuje na bardzo duży zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów – wyjaśnia prof. dr hab. Anna Lewicka-Strzałecka z IFiS PAN, autorka badania.

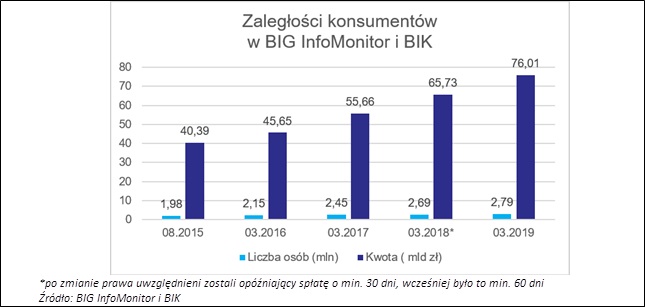

Potwierdzeniem tych obserwacji jest rosnąca liczba niesolidnych dłużników w Rejestrze Dłużników BIG InfoMonitor oraz w bazie Biura Informacji Kredytowej. W ciągu trzech lat, od marca 2016 r. do marca 2019 r. liczba niespłacających w terminie swoich zobowiązań wzrosła o 30 proc., a kwota ich zaległości zwiększyła się o 67 proc. Niesolidnych dłużników jest już niemal 2,8 mln, mają na koncie nieopłacone w terminie 76 mld zł, z czego 11,8 mld zł to alimenty. Średnio na jedną osobę przypada 27 158 zł zaległości.

– I to wszystko pomimo dobrze rozwijającej się gospodarki, spadającego bezrobocia, napływu pieniędzy z programów socjalnych i rosnących wynagrodzeń Polaków. Choć wzrost liczby dłużników widniejących w rejestrze BIG InfoMonitor, to częściowo wynik popularności BIG-ów jako narzędzia dochodzenia zaległości, ale w pełni nie da się tego zjawiska wytłumaczyć w ten sposób. W grę wchodzą również błędy w zarzadzaniu budżetem domowym przez nieradzących sobie z obsługą zobowiązań. Wzrost wydatków konsumpcyjnych części społeczeństwa wyprzedza wzrost ich dochodów. Wyższe wpływy służą do zwiększenia zdolności kredytowej i pożyczkowej, śmielszego decydowania o droższych zakupach i większych wydatkach przyspieszających spełnienie oczekiwań i aspiracji – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – W badaniach wykonanych przez Quality Watch na zlecenie BIG InfoMonitor, 22 proc. osób mówi, że zdarza im się żyć ponad stan. W pokoleniu 25–34 latków problem ten ma nawet co trzecia osoba – dodaje.

Pytania dodatkowe, które znalazły się w badaniu Moralność finansowa Polaków, objęły postrzeganie biur gromadzących informacje o dłużnikach, tj. Biur Informacji Gospodarczej (BIG-ów) i pokazały, że 85 proc. respondentów wie, że jeśli nie będzie regulować zobowiązań to może trafić do rejestru dłużników prowadzonego przez BIG. Świadomość jest tym wyższa, im wyższe wykształcenie ankietowanych – najsłabsza jest wśród osób, które nigdy nie miały zobowiązania w instytucji finansowej w formie kredytu lub pożyczki. Prawie 80 proc. respondentów od razu spłaciłoby dług, by być wykreślonym z rejestru, a blisko 15 proc. spłaciłoby go, gdyby wpis utrudniał im życie, ale 6 proc. w żadnej sytuacji nie byłoby skłonne do zwrotu. Zupełnie innych odpowiedzi udzielają osoby, które zaciągnęły kredyt/pożyczkę i mają problem z płaceniem rat. W ich przypadku tylko połowa oddałaby dług natychmiast, dwie piąte (40,1 proc.) zrobiłoby to dopiero gdy wpis utrudniłby im życie, a 8,9 proc. w żadnej sytuacji nie byłoby skłonne do zwrotu zobowiązania.

Źródło: Konferencja Przedsiębiorstw Finansowych w Polsce & Biuro Informacji Gospodarczej InfoMonitor