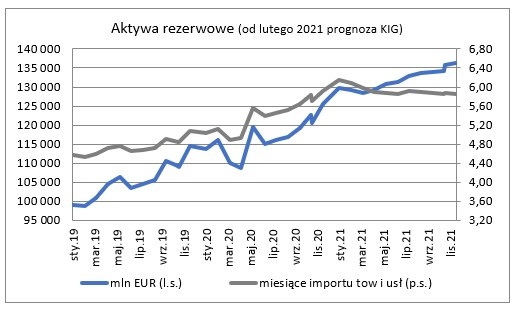

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu stycznia. Wyniosły one 129 831,5 mln EUR i tym samym okazały się o 4 209,9 mln EUR tj. 3,4% wyższe niż w końcu grudnia i jednocześnie o 16 074,3 mln EUR tj. 14,1% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 157 298,5 mln USD tj. o 2,0% więcej niż przed miesiącem i o 25,4% więcej niż przed rokiem.

Wzrost rezerw w styczniu nie jest zjawiskiem typowym. Zwłaszcza gdy ma miejsce po wcześniejszym dość sporym wzroście z grudnia. Bardziej typowa byłaby tu korekta.

Wzrost poziomu rezerw był głównie pochodną zwiększenia się pozycji należności w walutach wymienialnych o 4 236,3 mln EUR tj. 3,8%. Faktyczny napływ środków w tej pozycji mógł być ciut mniejszy (o 0,4%) – poziom rezerw zwiększał bowiem w statystykach wzrost wyceny dolara względem euro. Zauważalny był też wzrost w pozycji transza rezerwowa w MFW o 52,4 mln EUR tj. 3,8%. Wciąż wzrost, ale raczej już symbolicznych rozmiarów, odnotowano w przypadku SDR-ów o 1,8 mln EUR tj. 0,5%. Zmniejszeniu natomiast uległa wycena złota monetarnego – o 80,6 mln EUR tj. 0,7%.

Styczniowy wzrost rezerw spowodował poprawę obserwowanych przez inwestorów międzynarodowych wskaźników, określanych jako „ostrzegające przed kryzysem walutowym”.

Rezerwy w końcu stycznia pozwoliłyby na sfinansowanie 6,14 miesiąca importu towarów i usług (po grudniu 5,92), 32,5% podaży pieniądza (po grudniu 31,8%) oraz 41,9% całości zadłużenia zagranicznego (po grudniu 41,6%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach. Oznacza to, iż jest niskie ryzyko pojawienia się u nas głębokiej utraty wartości przez złotego.

Prognozowany dla końca roku 2021 stan rezerw walutowych to 136 177 mln EUR, wyższy niż w końcu 2020 o 8,4%. Rezerwy powinny wtedy pokrywać 5,86 miesiąca importu towarów i usług, 31,0% podaży pieniądza oraz 44,6% zadłużenia zagranicznego.

Źródło: Krajowa Izba Gospodarcza