Sytuacja rynkowa

W czwartek krajowy rynek przeszedł do ofensywy wzrostowej. Na wykresie 60-min FW20 notowania wyłamały się z lokalnej konsolidacji oraz w szerszym spojrzeniu z odwróconej formacji RGR. Tym samym sygnalizowane niepokoje na wskaźnikach AT nie zostały potwierdzone. Wysokość formacji określa poziom docelowy na 2380 pkt. czyli w pobliżu marcowego szczytu. Jednocześnie obszar 2290 pkt. będzie teraz stanowił pierwsze wsparcie dla ewentualnego ruchu powrotnego. Na wskaźnikach AT zwracamy uwagę na podnoszący się miernik siły trendu ADX. Na wykresie dziennym poprzedzające szpulki (w tym wisielec), które sugerowały osłabienie wzrostowego impetu, okazały się przystankiem przed wybiciem. Wysoki korpus wzrostowej świecy przy wyższym wolumenie powinien spotkać się z kontynuacją ruchu w dniu dzisiejszym.

W nastrojach globalnych kwestie handlowe pomiędzy USA, a Chinami ustępują pola zarzewiu nowego konfliktu pomiędzy USA i Rosją, a odnoszącego się do sytuacji w Syrii. Zainicjowanie działań zbrojnych wobec Rosji pozostaje raczej nierealne, natomiast w Syrii jak najbardziej możliwe. W odniesieniu do Chin w administracji amerykańskiej jest rozważana ponowne dołączenie USA do partnerstwa transpacyficznego, które zostało wypowiedziane przez Trumpa zaraz po objęciu urzędu, a które miało stanowić przeciwwagę dla rosnącego wpływu Chin w globalnym handlu. Fundamentalnie nastroje na rynku podgrzewają publikowane w USA wyniki finansowe. Wczorajszy raport operującego w skali globalnej funduszu Black Rock (zysk wyraźnie wyższy od oczekiwań), stanowi dobry podkład pod dzisiejsze publikacje grup finansowych: Citigroup, Wells Fargo i JPMorgan. Zmiana notowań kontraktów terminowych na DAX i SP500 implikuje neutralne otwarcie dla FW20.

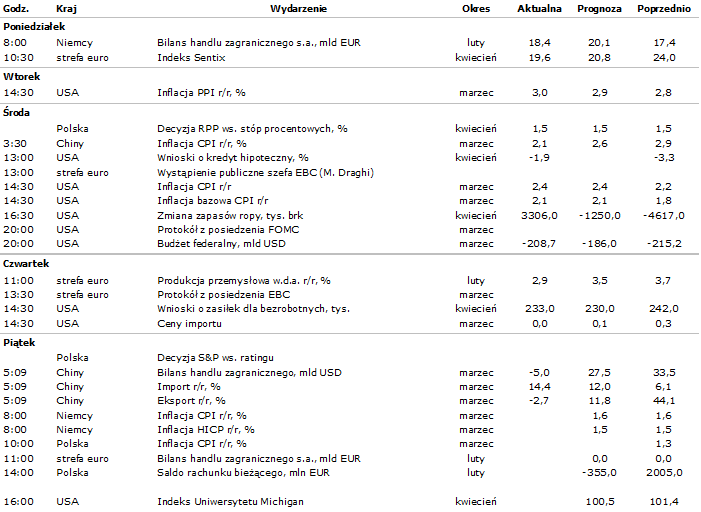

W dzisiejszym kalendarium oprócz wspomnianych wyników finansowych spółek amerykańskich zwracamy uwagę na odczyty inflacyjne dla Polski i Niemiec oraz wskaźnika nastrojów amerykańskich konsumentów Uniw. Michigan. Ponadto dziś powinien się ukazać rating kredytowy dla Polski opracowany przez Standard & Poor’s. /Marcin Brendota/

| Zmiany nocne indeksów * | |||||

| Indeksy | pkt | zm% | |||

| SP500 | 2 664 | 0,02 | |||

| SP500 Fut. | 2 656 | -0,25 | |||

| Topix | 1 729 | 0,63 | |||

| DAX Fut. | 12 434 | 0,18 | |||

| SHC | 3 176 | -0,13 | |||

| Nasdaq Fut. | 6 658 | -0,15 | |||

| * – Zmiana instrumentów od zamknięcia ostatniej sesji na GPW do godziny 08:03 | |||||

| FW20 | pkt | zm% d/d | zm pkt | ||

| Zamknięcie | 2 307 | 1,67 | 38 | ||

| Otwarcie | 2 266 | -0,13 | -3 | ||

| Maksimum | 2 312 | 1,90 | 43 | ||

| Minimum | 2 265 | -0,18 | -4 | ||

| Wolumen | 19 890 | 19,0 | 3 172 | ||

| LOP | 53 403 | 2,5 | 1 322 | ||

| Zmienność | 47 | 20,5 | 8 | ||

| Baza | 1 | -1,2 | 3 | ||

| Wsparcia | Opory | ||||

| 2 247 | 2 331 | ||||

| 2 230 | 2 383 | ||||

FW20 w układzie dziennym

FW20 w układzie 60-minutowym

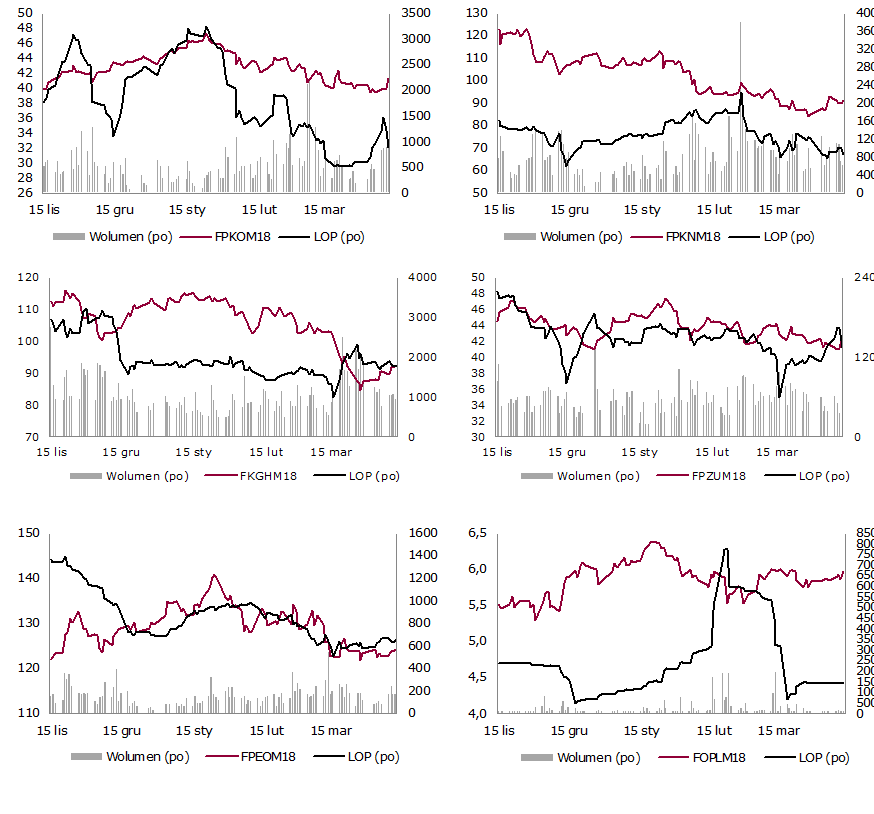

Wybrane kontrakty akcyjne

Kalendarium wydarzeń makroekonomicznych

s.a. (seasonally adjusted) – dane wyrównane sezonowo

n.s.a. (non-seasonally adjusted) – dane nie wyrównane sezonowo

w.d.a. (working-day adjusted) – dane skorygowane o liczbę dni roboczych w okresie

wst. – odczyt wstępny

rew. – odczyt zrewidowany

fin. – odczyt finalny

Źródło: Biuro Maklerskie Alior Bank