W ciągu ostatnich 15 lat producenci baterii rozpoczęli istny wyścig technologiczny, w miarę jak baterie i akumulatory stają się częścią składową coraz większej liczby produktów, od smartfonów, poprzez pojazdy elektryczne, tablety, rowery, po zastosowania przemysłowe. Branża ta odwraca się od akumulatorów kwasowo-ołowiowych powszechnie wykorzystywanych dotychczas w samochodach, przemyśle, gospodarstwach domowych itd. w kierunku baterii litowo-jonowych, znajdujących się obecnie w awangardzie mobilnej elektryfikacji.

Samochody elektryczne i zielona energia są motorem rewolucji w zakresie baterii

Dwa główne czynniki sprzyjające przejściu na baterie litowo-jonowe to pojazdy elektryczne i magazynowanie energii umożliwiające absorpcję nadwyżki energii pochodzącej ze źródeł odnawialnych. Do niedawna popyt na baterie litowo-jonowe dotyczył głównie elektroniki użytkowej, takiej jak laptopy, aparaty fotograficzne, smartfony i inne urządzenia, jednak takie zastosowania wymagają mniejszej gęstości energii, a zatem funkcja popytu przyczyniła się jedynie do stopniowego obniżenia kosztów tych baterii. Zapoczątkowana przez Teslę rewolucja w branży pojazdów elektrycznych zwiększyła jednak popyt na akumulatory litowo-jonowe o większej gęstości i objętości, obniżając koszty dzięki ekonomii skali.

Ponieważ głównym składnikiem baterii litowo-jonowej jest lit, jego cena ma naturalnie znaczenie dla ogólnych kosztów baterii. W latach 2009-2014 cena litu była na stabilnym poziomie, jednak wraz z przyspieszeniem produkcji pojazdów elektrycznych podaż stała się niewielka, a cena od początku 2015 r. do połowy 2018 r. wzrosła o 220%, motywując do szeroko zakrojonych inwestycji w wydobycie tego surowca; kiedy podaż wzrosła, cena spadła o 60% w porównaniu z wartością szczytową. Aktualnie cena litu jest zaledwie o 18% wyższa niż na początku 2009 r., co przekłada się na niski skumulowany roczny wskaźnik wzrostu (1,5%). Jest mało prawdopodobne, aby spółki zajmujące się wydobyciem litu przejęły dominującą część strumienia przychodów z rewolucji w zakresie baterii, nie przewidujemy zatem, aby akcje tych spółek okazały się najbardziej interesującą inwestycją.

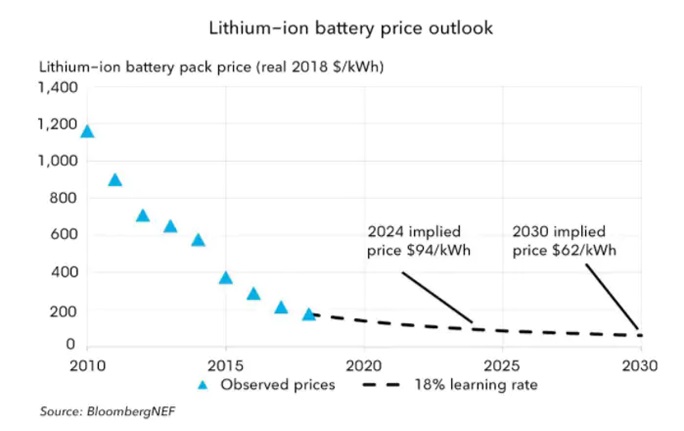

Koszt baterii litowo-jonowej spadł z prawie 1 200 USD/kWh w 2010 r. do 176 USD w 2018 r. i 156 USD w 2019 r., a do 2030 r. BNEF (Bloomberg New Energy Finance) spodziewa się obniżenia ceny do poziomu 62 USD/kWh. Obniżka kosztów wynikać będzie z ekonomii skali wynikającej z rozpowszechnienia pojazdów elektrycznych oraz magazynowania energii na potrzeby produkcji energii odnawialnej, a BNEF przewiduje, że w 2030 r. światowy rynek baterii litowo-jonowych osiągnie roczne przychody w wysokości niemal 120 mld USD.

Samochody elektryczne, będące głównym motorem popytu na akumulatory, w najbliższych latach przejdą prawdziwą rewolucję. W opinii BNEF, do 2022 r. liczba modeli samochodów elektrycznych na świecie wyniesie 500, a wolumen sprzedaży wzrośnie z 1,7 mln w 2020 r. do 26 mln w 2030 r., aby w 2040 r. osiągnąć 54 mln, co stanowić będzie 58% ogólnej sprzedaży nowych samochodów. Tego typu długoterminowe prognozy mają tendencję do zawyżania wartości, ponieważ postęp technologiczny jest trudny do przewidzenia i jego tempo może okazać się znacznie szybsze, przy czym najważniejszym czynnikiem będą tu regulacje przyjmowane przez wiele krajów. Do 2040 r. wzrost liczby pojazdów elektrycznych przyczyni się do obniżenia popytu na ropę naftową o 17,6 mln baryłek dziennie, czyli o około 17% dziennego popytu na ropę w okresie poprzedzającym pandemię Covid-19. Do 2040 r. popyt na energię elektryczną na potrzeby pojazdów elektrycznych ma wzrosnąć o 1 964 TWh, co przekłada się na około 5% globalnego popytu na energię elektryczną.

Chiny koncentrują się na wzroście produkcji, jednak ostatnie analizy pokazują, że pod względem kosztów Indonezja wygrywa obecnie z Państwem Środka ze względu na niższe koszty pracy i łatwy dostęp do niklu i kobaltu (oba te metale odpowiadają za 22% kosztów akumulatorów), chociaż wiąże się to z większą emisją dwutlenku węgla w związku z energią elektryczną wykorzystywaną do produkcji akumulatorów. To, czy Indonezja zdoła wykorzystać tę szansę, dopiero się okaże, jednak ponieważ najprawdopodobniej będzie to wyścig technologiczny w dziedzinie zaawansowanej chemii, naszym zdaniem branżę tę zdominują Chiny.

Bezpośrednia ekspozycja na sektor baterii i magazynowania energii jest trudna

Największym problemem związanym z sektorem baterii jest fakt, iż wiele spółek z tej branży nie zapewnia bezpośredniej ekspozycji na baterie litowo-jonowe. Wiele z dostępnych ETF ma zbyt kompleksowy charakter, a niektóre z nich uwzględniają wręcz w koszyku tradycyjnych producentów samochodów lub spółki wydobywcze oferujące niewielką ekspozycję na lit. Zadecydowaliśmy o selekcji dostępnych akcji tak, aby uzyskać węższy i w naszej opinii lepszy profil ekspozycji na baterie litowo-jonowe oraz na ogólne technologie magazynowania energii.

Kluczowe dla akcji 18 spółek w tabeli poniżej jest to, że skorzystają one na trendach dotyczących mobilnej elektryfikacji i energii odnawialnej, które nasilą się w przypadku wygranej Joe Bidena w amerykańskich wyborach prezydenckich w listopadzie.

Niektóre ze spółek figurujących na tej liście mogą być przedmiotem dyskusji. Tesla, która zaledwie 6% przychodów uzyskuje z rozwiązań w zakresie magazynowania energii, może stanowić zbyt daleko idący wybór, jednak z drugiej strony firma skorzysta na tańszych akumulatorach litowo-jonowych. Uwzględniliśmy dwie spółki, które zazwyczaj nie są wymieniane w tym kontekście, tj. Alfen i Umicore. Alfen, z siedzibą w Holandii, jest na giełdzie od 2018 r. i oferuje rozwiązania w zakresie magazynowania energii, ale także stacje ładowania pojazdów elektrycznych, dzięki czemu firma również skorzysta na tańszych i łatwiej dostępnych akumulatorach napędzających popyt na samochody elektryczne. Umicore, z siedzibą w Belgii, ma mocną pozycję w sektorze recyklingu, a recykling surowców energetycznych, w tym baterii litowo-jonowych, odpowiada za 16% jej przychodów. Ze względu na rosnącą popularność baterii litowo-jonowych, recykling będzie zyskiwał na znaczeniu, a spółka ta wydaje się zajmować najlepszą pozycję do wykorzystania tego trendu.

Innym spostrzeżeniem wynikającym z tabeli jest to, że bezpośrednie inwestycje w baterie litowo-jonowe oferują głównie chińskie spółki, z których najbardziej interesująca jest Contemporary Amperex Technology Ltd (CATL), ponieważ niedawno podpisała ona duży kontrakt na dostawę Tesli akumulatorów litowo-jonowych do produkcji samochodów elektrycznych w Chinach. CATL, Eve Energy i Sunwoda Electronic nie są dostępne w systemach obrotu Saxo, ponieważ akcje tych spółek nie są notowane na rynku głównym, ale stanowią część rynku ChiNext, do którego dostęp mają tylko niektórzy inwestorzy instytucjonalni.

Jedną z często wymienianych spółek jest Panasonic, ponieważ była to pierwsza firma, która zaufała akumulatorom litowo-jonowym do pojazdów elektrycznych, stając się głównym partnerem Tesli już na wczesnym etapie. Jednak mimo iż inwestycja dotyczy baterii litowo-jonowych, akumulatory samochodowe generują jedynie 6% przychodów Panasonic, a tym samym nie są prawdziwym motorem cen akcji tej spółki. Panasonic jest dużą firmą działającą w branży elektroniki użytkowej i mogłaby odblokować znaczną wartość dla akcjonariuszy poprzez wydzielenie segmentu akumulatorów samochodowych.

W naszym koszyku mamy kilka spółek zajmujących się wydobywaniem litu, ponieważ jest to zdecydowanie główny komponent baterii litowo-jonowych. Pozostałe kluczowe metale to nikiel i kobalt, nie uwzględniliśmy jednak żadnych spółek wydobywczych w tych dwóch kategoriach.

Średnioroczna stopa wzrostu przychodów tych spółek to 18%, a ich średni mnożnik wyceny EV/EBITDA wynosi 35, czyli prawie trzykrotnie przekracza mnożnik na światowym rynku akcji. Jest to naturalnie wysoka cena, którą trzeba zapłacić za ten trend, jednak nasza ogólna opinia na temat trendu długoterminowego jest taka, że rynek stale niedowartościowuje kumulujące się efekty wieloletnich trendów. Mimo iż branża baterii i magazynowania energii może napotkać problemy w odniesieniu do mnożników wyceny, naszym zdaniem profil popytu przez następne trzy dekady pozostanie solidny w miarę, jak świat będzie zmierzał w kierunku gospodarki w mniejszym stopniu opartej na węglu, której motorem będą samochody elektryczne i energia odnawialna.

Bateria litowo-jonowa

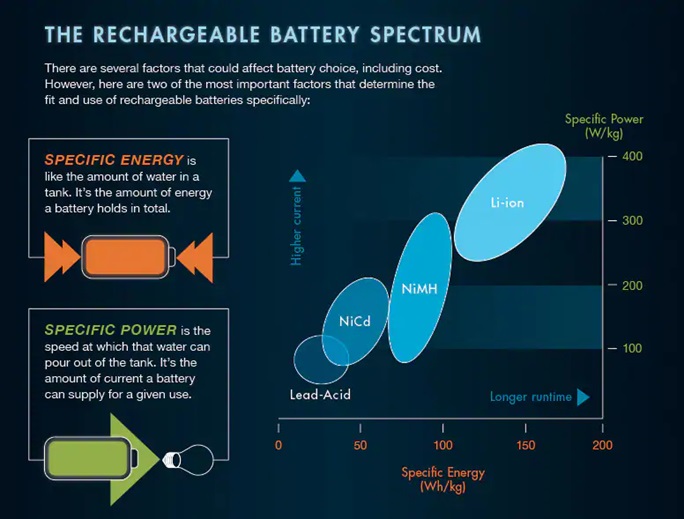

Pierwszą komercyjną baterię litowo-jonową wyprodukowała firma Sony w 1991 r. i od tego czasu bateria ta przeszła istną metamorfozę zarówno pod względem gęstości energii, jak i kosztów. Cała historia technologii, która doprowadziła do produkcji baterii litowo-jonowych, została dobrze opisana na portalu visualcapitalist. Jak widać na rysunku poniżej, bateria litowo-jonowa jest na prowadzeniu pod względem czasu pracy i gęstości energii, co tłumaczy, dlaczego technologia ta jest liderem w zakresie mobilnej elektryfikacji i magazynowania nadwyżki energii pochodzącej ze źródeł odnawialnych.

Idea baterii litowo-jonowej sięga lat 70., kiedy to zagadnieniem tym zainteresował się Stanley Whittingham, angielski chemik pracujący w Exxon Mobile. Koncepcję tę skomercjalizowała firma Sony, a produkcja laptopów zapoczątkowała masowy popyt na baterie litowo-jonowe. Technologia ta ma obecnie kluczowe znaczenie w procesie odchodzenia od gospodarki charakteryzującej się wysoką emisją dwutlenku węgla, co zostało dostrzeżone w ubiegłym roku, kiedy Komitet Noblowski przyznał Nagrodę Nobla w dziedzinie chemii trzem naukowcom będącym autorami tej technologii.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku