O problemach liry tureckiej i argentyńskiego peso pisano już dużo w 2018 roku. Czas przeanalizować kolejnego „pechowca” ostatnich miesięcy – to rand południowoafrykański.

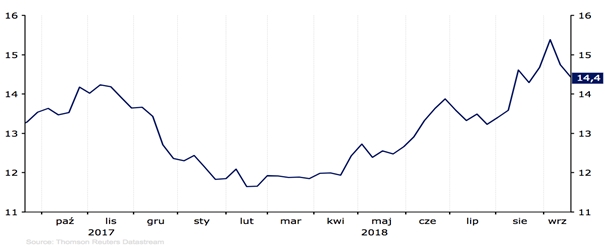

Na przestrzeni ostatnich kilku miesięcy rand południowoafrykański doświadczył bardzo gwałtownej wyprzedaży względem niemal wszystkich światowych walut. Nagłe pogorszenie danych gospodarczych i umocnienie dolara amerykańskiego doprowadziło kurs USD/ZAR do najwyższego poziomu od ponad dwóch lat.

Kurs USD/ZAR (wrzesień ’17-wrzesień ’18)

Źródło: Thomson Reuters Datastream Data: 21/09/2018

Rand był jedną z walut gospodarek wschodzących, które najmocniej odczuły kryzys w Turcji – w sierpniu ZAR natychmiast zareagował na spadek liry tureckiej, doświadczając deprecjacji dochodzącej do 10%. Waluta RPA była również wrażliwa na wzrost globalnych stóp procentowych. Nie jest to zaskakujące, zważywszy na to, że wierzytelności RPA wobec Stanów Zjednoczonych i strefy euro mają wartość 40% PKB kraju. Tym samym, obok liry tureckiej i argentyńskiego peso, rand był jedną z najgorzej radzących sobie walut świata w 2018 r.

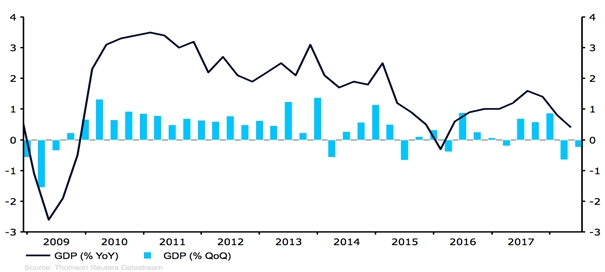

Rand cierpiał również w wyniku informacji o pierwszej od niemal dekady recesji w RPA, która rozpoczęła się w drugim kwartale bieżącego roku. Do czerwca br. gospodarka zmniejszyła się o 0,7%. W poprzednim kwartale odnotowano skurczenie się gospodarki o 2,6% w ujęciu kwartalnym. Za spowolnieniem stał przede wszystkim spadek aktywności sektora rolniczego. Skurczył się on o 11% w wyniku suszy, która dotknęła znaczną część zachodniego obszaru kraju. Jest to zdecydowanie niefortunny obrót spraw, jeśli spojrzymy na dość dobre wyniki z ubiegłego roku. Coraz bardziej prawdopodobnym scenariuszem obecnie jest obniżka ratingu kraju ze strony agencji Moody’s podczas październikowej rewizji oceny wiarygodności kredytowej – tym samym Moody’s postąpiłaby jak dwie pozostałe agencje „Wielkiej Trójki”.

Dynamika PKB RPA (2009-2018)

Źródło: Thomson Reuters Datastream Data: 21/09/2018

Lata niepewności politycznej odbiły się na zaufaniu konsumentów i przedsiębiorstw. Wyznaczenie na prezydenta RPA Cyrila Ramaphosy, który objął miejsce ustępującego Jacoba Zumy pod koniec ubiegłego roku, obniżyło – przynajmniej w pewnym stopniu – skalę niepokoju. Ramaphosa jest postrzegany jako przywódca dużo bardziej przyjazny dla biznesu. Niemniej dotychczasowe zmiany ustawodawcze nie przełożyły się na poprawę aktywności gospodarczej w RPA. Presja na prezydenta, który obiecał poprawę sytuacji gospodarczej rośnie. Ramaphosa ma ogłosić pakiet działań stymulacyjnych, które powinny tchnąć nieco życia w gospodarkę kraju.

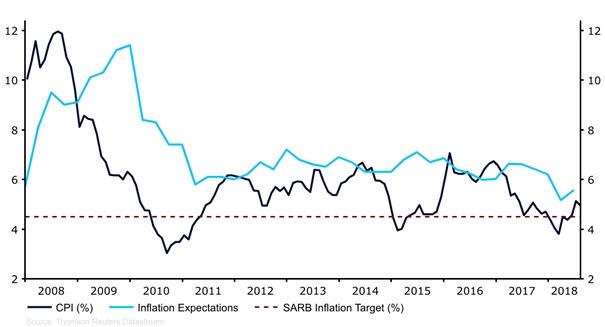

Ostatnia wyprzedaż randa stawia bank centralny przed trudnym zadaniem. Słaba waluta bowiem zazwyczaj przekłada się na wzrost cen. Jeszcze w marcu inflacja spadła do 3,8%, czyli najniższego poziomu od 3 lat. Od tego czasu dynamika cen ponownie przyspieszyła, głównie ze względu na słabość krajowej waluty. W sierpniu główny wskaźnik inflacji wyniósł 4,9% i znalazł się nieznacznie poniżej najwyższego poziomu od niemal roku. Wzrost cen zbliżył się tym samym do górnej granicy celu inflacyjnego, który bank centralny określa widełkami od 3 do 6% i – zgodnie z komunikacją banku centralnego na spotkaniu we wrześniu – może nadal rosnąć w kolejnych miesiącach. Bazowa dynamika cen jest nieco bardziej stabilna, w sierpniu wyniosła 4,2%.

Inflacja w RPA (2008-2018)

Źródło: Thomson Reuters Datastream Data: 21/09/2018

Południowoafrykański bank centralny (SARB) wcześniej w 2018 roku obniżył stopy procentowe do poziomu 6,5%, w celu wsparcia wzrostu cen i wzmocnienia wzrostu gospodarczego. Była to pierwsza obniżka stóp w RPA od lipca 2017 roku. Przewodniczący Banku, Lesetja Kganyago, nie opowiedział się jednak za rozpoczęciem cyklu luzowania polityki monetarnej w RPA. Bank zasugerował, że na tamten moment jedna obniżka może wystarczyć. Od tego czasu kraj doświadczył spowolnienia gospodarczego, co mogłoby sugerować potrzebę dalszego obniżania stóp procentowych – niemniej niedawne osłabienie randa, z oczywistych względów, nie pozostawia zbyt wiele miejsca na agresywne luzowanie polityki monetarnej. Kganyago podczas spotkania we wrześniu zwrócił uwagę, że nie dyskutowano na temat obniżki stóp procentowych, poinformował również, że 3 z 7 członków komitetu decyzyjnego głosowało za natychmiastową podwyżką stóp procentowych.

Zdaniem ekspertów rośnie prawdopodobieństwo podwyżki stóp procentowych przed końcem roku – zwłaszcza jeżeli rand pozostanie w okolicy obecnych, niskich poziomów.

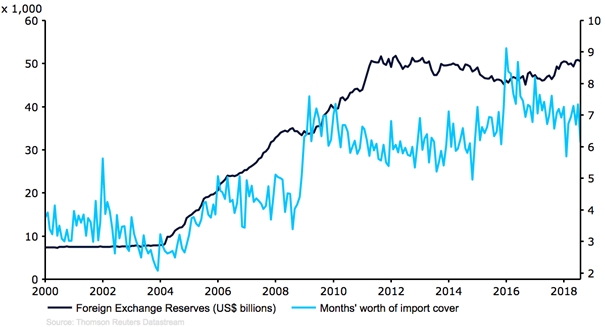

Ostatni wzrost inflacji sprawia, że realne stopy procentowe w RPA ponownie spadły, co nie jest szczególnie pozytywną informacją dla randa. Obecnie realne stopy znajdują się na poziomie w okolicy 1,5%, tym samym są niemal o połowę niższe niż jeszcze w marcu. Możliwość obrony waluty przez bank centralny również nieco się pogorszyła – obecnie rezerwy są w stanie pokryć jedynie około 6 miesięcy krajowego importu. Ograniczone rezerwy pozostawiają bankowi centralnemu niewiele pola do potencjalnych interwencji na rynku walutowym, które mogłyby wesprzeć randa.

Rezerwy walut obcych RPA (2000-2018)

Źródło: Thomson Reuters Datastream Data: 21/09/2018

Wzrost cen surowców powinien jednak wspierać bilans handlowy RPA. Produkcja surowców odpowiada bowiem aż za 60% przychodów z eksportu gospodarki, a jedynie za około 25% wielkości importu. Nawet po ostatniej wyprzedaży randa, krajowe terms of trade nie uległy większym zmianom w porównaniu z poprzednim rokiem. Co więcej, w przeciwieństwie do Turcji i Argentyny, RPA ma względnie nieduży deficyt na rachunku obrotów bieżących – wynosi on obecnie około 2,5% PKB kraju. RPA również ma znacznie niższy stosunek długu zagranicznego w walutach obcych do PKB, który wynosi obecnie ok. 22% w porównaniu z ok. 50% w przypadku Turcji i ponad 30% w przypadku Argentyny.

Gwałtowna wyprzedaż randa południowoafrykańskiego była znacznie silniejsza niż zakładano, a eksperci nie byli optymistami w kwestii perspektyw waluty. Ogromna skala ruchu sprawiła, że obecne poziomy, na których znalazła się waluta niekoniecznie są uzasadnione przez fundamenty kraju, ale w istotnej części są konsekwencją negatywnego nastawienia inwestorów w związku ze wzrostem ryzyka na rynkach, do którego doszło po ostrej wyprzedaży liry tureckiej w poprzednim miesiącu. Relatywnie niski deficyt na rachunku bieżącym kraju, umiarkowany poziom rezerw walutowych, dodatnie realne stopy procentowe oraz perspektywy wzrostu stóp procentowych ze strony SARB sprawiają, że w krótkim terminie można się spodziewać stabilizacji waluty w okolicy bieżących poziomów. Oczekuje się, że w najbliższym czasie rand powinien umocnić się w relacji do dolara amerykańskiego, w 2019 r. eksperci spodziewają się z kolei względnej stabilizacji waluty.

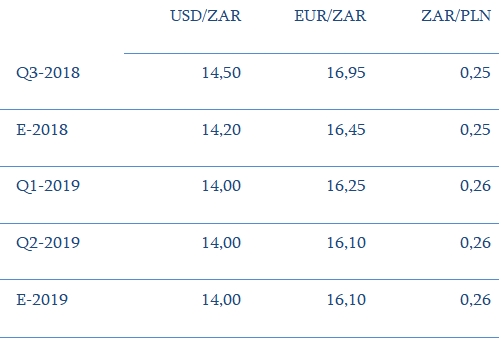

Prognozy Ebury

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, analitycy Ebury