Sytuacja Rynkowa

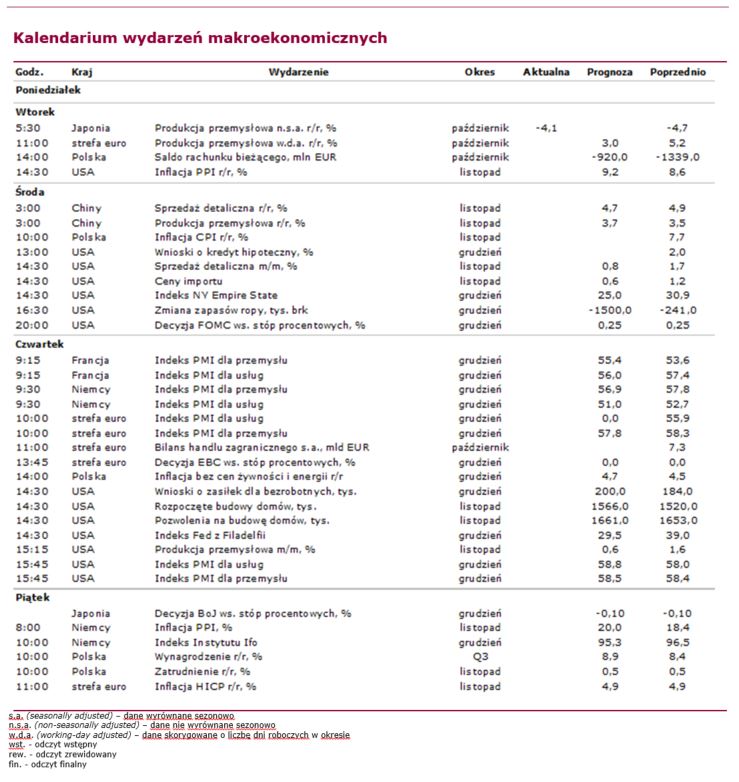

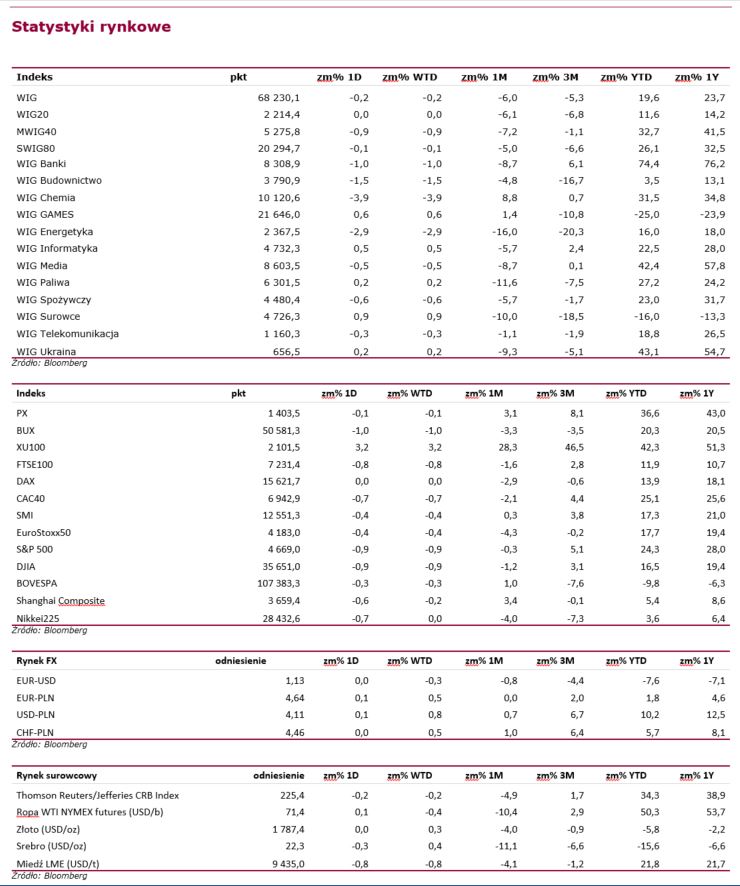

Poniedziałkowa sesja zakończyła się korektą kluczowych rynków, w tym amerykańskie indeksy S&P 500 i Nasdaq straciły odpowiednio 0,9 i 1,4%. Nieco lepiej było w Europie, gdzie francuski CAC40 przecenił się o 0,7%, a niemiecki DAX zakończył dzień jedynie na symbolicznym minusie. Przed rozpoczęciem dzisiejszej sesji na europejskim parkiecie tracą również azjatyckie indeksy, w tym japoński Nikkei 225 i chiński SSE COMP o około 0,7%, jednak kontrakty na indeksy rynków rozwiniętych wskazują bardziej na stabilizację, niż na dalsze pogłębianie korekty na otwarciu. Zyskują producenci szczepionek Pfizer i Moderna, gdyż kolejne dawki przypominające najprawdopodobniej będą stosowane na szeroką skalę, w dodatku na podstawie izraelskiego badania poinformowano, że dawka przypominająca Pfizera zapewnia mocną ochronę przed poważnym przebiegiem wariantu Omikron, który w Wielkiej Brytanii według szacunków odpowiada już za ponad 20% zakażeń. W tematach geopolitycznych – Unia Europejska dyskutuje wraz z USA i Wielką Brytanią na temat nałożenia nowych sankcji na Rosje, a ostatnie porozumienie na linii Berlin-Waszyngton potwierdza zablokowanie eksploatacji z wykorzystaniem gazociągu Nord Stream 2, w razie dalszej eskalacji napięć z Ukrainą. Dziś w kalendarzu odczyt produkcji przemysłowej w strefie euro i inflacja PPI w USA, a także decyzja Narodowego Banku Węgier ws. stóp procentowych (analitycy spodziewają się podwyżki o kolejne 30 pb.).

W poniedziałek rano, już na początku sesji notowania indeksu WIG20 wystrzeliły docierając do poziomu 2244 pkt., ruch ten jednak został szybko zanegowany, a pod koniec sesji indeks zbliżał się nawet w kierunku 2000 pkt., jednak finalnie zakończył sesję bez zmian. W indeksie ciążyły notowania JSW (-4,3%) i spółek energetycznych, a na przeciwległym biegunie znalazł się CD Projekt (+2,3%) i kolejny historyczny szczyt ustanowiło LPP (+1,9%). W indeksie mWIG40 (-0,9%) liderem spadków została Grupa Azoty (-8,2%), która jednak dość mocno wzrosła w tym kwartale, a więc inwestorzy mają możliwość realizacji zysków, o czym nie ma mowy w przypadku drugiej najsłabszej spółki Huuuge (-5,4%), która od debiutu doświadcza spadków, przeplatanych z konsolidacją, jednak od września ponownie jest mocno wyprzedawana i w ciągu tych niecałych 3 miesięcy traci już 40%, wyznaczając wczoraj kolejne historyczne minima. Największą zwyżkę wśród średnich spółek odnotowała wczoraj Celon Pharma (+3,5%), która po sesji poinformowała o podpisaniu umowy na realizację i dofinansowanie projektu związanego z wykorzystaniem technologii RNA o wartości 142 mln zł – kwota dofinansowania nie przekroczy 83,5 mln zł. Z pozostałych spółek: 1. PGNiG dąży do pozyskania krótkoterminowego finansowania w kwocie 2,7 mld zł, aby zachować elastyczność działania w czasie występowania wysokich cen gazu. 2. Pepco miało w roku obrotowym 2020/21 647 mln euro bazowej EBITDA (+46% r/r). 3. PCF Group nabył 50,01% akcji Incuvo.

Źródło: Alior Bank