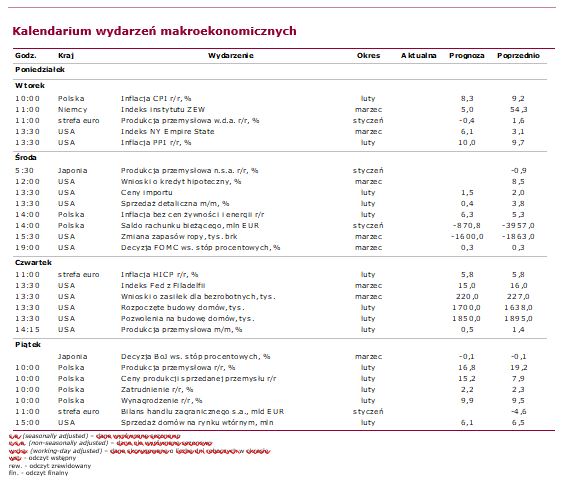

Sytuacja Rynkowa

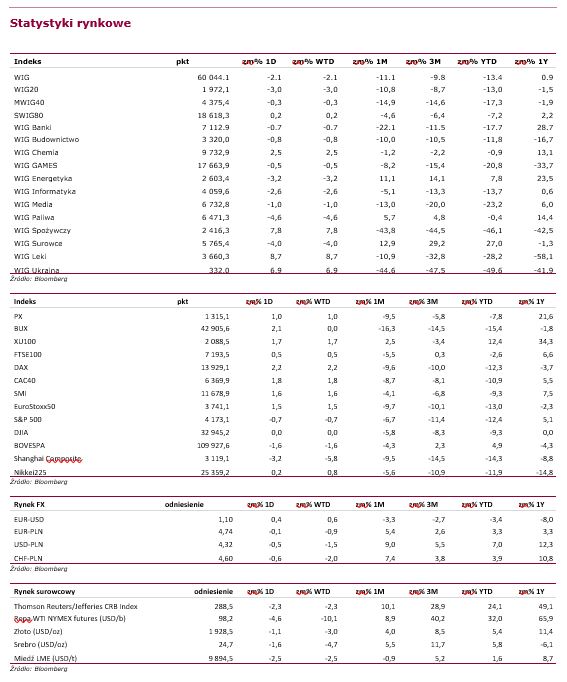

Pierwsza sesja tygodnia zakończyła się spadkami amerykańskich indeksów – S&P 500 przecenił się o 0,7%, a Nasdaq aż o 2%. W Europie na największych giełdach od początku sesji panowały lepsze nastroje, DAX i CAC40 zakończyły dzień ze wzrostem o odpowiednio 2,2 i 1,8%. Dziś na azjatyckiej sesji większość spółek zniżkuje i ponownie najsłabszym indeksem jest Hang Seng (-5,9%). Kontrakty na indeksy rynków rozwiniętych wskazują na umiarkowane spadki na otwarciu. Najnowsze dane makro z Chin wskazują na silniejszą produkcję przemysłową w pierwszych dwóch miesiącach roku (+7,5% wobec oczekiwanych +4%) i podobnie lepszą sprzedaż detaliczną w tym okresie (+6,7% wobec prognoz na poziomie +3%). Bank centralny Chin pozostawił stopy bez zmian, choć można było się spodziewać lekkiej obniżki. Wczoraj odbyły się rozmowy na linii USA-Chiny i Ukraina-Rosja, Pentagon przestrzegał Chińczyków przed wsparciem Rosji. UE zatwierdziła czwarty pakiet sankcji, który m.in. ma uderzyć w rosyjskich oligarchów oraz zablokować eksporty dóbr luksusowych do Rosji, więcej informacji na ten temat powinno się pojawić już dziś, a prace nad kolejnymi sankcjami trwają. Cena ropy spada już nawet poniżej 100 USD, obecnie ceny większości surowców i towarów korygują dynamiczne wzrosty.

Na krajowym parkiecie głęboki spadek odnotował indeks WIG20 (-3%), wśród blue chipów dzień na plusie zakończył jedynie Mercator (+4,8%) i PZU (+0,2%), na dnie indeksu znalazło się LPP (-10,9%), a także Dino (-5,8%) i CCC (-5,4%). Indeksy mWIG40 i sWIG80 nie zmieniły istotnie swojej wartości. Wśród średnich spółek dominowały spółki z sektora badań naukowych i produkcji leków – Mabion (+27%) i Biomed-Lublin (+16,6%), mocny był również ukraiński Kernel (+15%). Na przeciwległym biegunie znalazł się DataWalk (-7,2%), oddając część wzrostów z ubiegłego tygodnia. Wśród mniejszych spółek nie było aż tak dużych zmian, liderem wzrostów została ukraińska Astarta (+6,1%), a najmocniej przeceniło się R22 (-4,9%). Z pozostałych spółek: 1. Tauron szacuje 122 mln zł straty netto w IV kw., wobec konsensusu zakładającego zysk na poziomie 97 mln zł zysku netto. Odpisy miały obniżyć wynik brutto o 406 mln zł. 2. PLN Orlen chce ogłosić z kontrolowaną przez Saudi Aramco spółką SABIC wspólne projekty petrochemiczne w Polsce w ciągu 2-3 miesięcy. 3. Amica szacuje spadek zysku brutto w 2021r. do 145 mln zł z 194 mln zł rok wcześniej. 4. Ryvu Therapeutics w IV kw. straciło netto niemal 17 mln zł, podobnie jak zakładał konsensus. /Adam Dudoń/

Źródło: Dom Maklerski Alior Bank