Rynki towarowe utrzymały mocny impet przed końcem roku, ponieważ tak zwana „całościowa” hossa w dalszym ciągu napędzana jest pozytywnymi doniesieniami. Poza słabszym dolarem i optymizmem związanym ze szczepionkami, które pozytywnie przekładają się na prognozy na 2021 r., dla rynku korzystne są również spekulacje dotyczące dalszych bodźców ze strony rządów i banków centralnych w perspektywie krótkoterminowej.

Zjawiska te podkreślają obecne wyzwania, w ramach których rynki uwzględniają w wycenach lepsze jutro, podczas gdy wiele krajów nadal zmaga się z pandemią, w szczególności w regionach półkuli północnej, w których obecnie panuje zima, a perspektywy poprawy – dzięki szczepionce lub z innych powodów – są niewielkie, dopóki w marcu i kwietniu nie nastąpi ocieplenie.

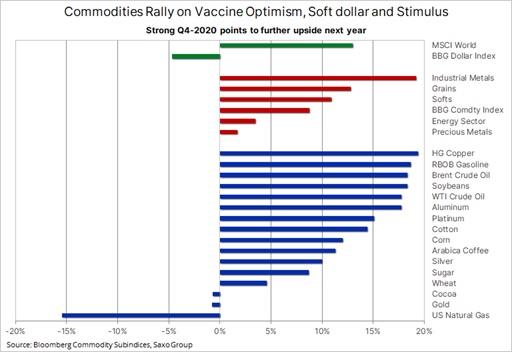

W efekcie sytuacji, w której globalny rynek zalewa gotówka, powodując szalone spekulacje na wszystkich rynkach, a ponadto możliwy jest kolejny supercykl na rynkach towarowych, przede wszystkim napędzany przez Chiny i ich nieposkromiony apetyt na surowce, indeks towarowy Bloomberg zyskał w tym kwartale niemal 9%. Mimo iż w ujęciu rocznym indeks nadal odnotowuje stratę, przede wszystkim w wyniku mocnych spadków na rynku energii na pierwszych etapach pandemii, perspektywy na 2021 r. wyglądają coraz lepiej.

Przyczyniły się do tego zielona transformacja, zwiększająca popyt na kluczowe metale przemysłowe, w tym na srebro, słabszy dolar, rosnący popyt na zabezpieczenie przed inflacją, wzrost popytu na paliwo w miarę ożywienia światowej mobilności oraz popytu poza Chinami w związku ze zwiększaniem wydatków przez rządy, aby wesprzeć zatrudnienie. Należy do tego dodać ryzyko wzrostu cen żywności, ponieważ pogoda staje się coraz bardziej zmienna.

W ubiegłym tygodniu kontynuacja „całościowej” hossy była szczególnie wyraźna w przypadku metali. Na prowadzenie wysunęły się metale przemysłowe: miedź HG osiągnęła 3,6 USD/lb, natomiast miedź LME dotarła do poziomu 8 000 USD/t po raz pierwszy od siedmiu lat. Umocnienie to objęło również metale półszlachetne: srebro zyskało w ujęciu tygodniowym 7% po pokonaniu kluczowych poziomów technicznych, zarówno względem dolara, jak i względem złota.

Wydaje się, że wzrost popytu, przede wszystkim w Chinach, utrzyma się również w 2021 r., kiedy czarne chmury związane z Covid-19 rozwieją się nad resztą świata, co powoduje obawy o dostępną podaż po latach niedostatecznych inwestycji. Hossa metali w 2020 r. jest największa od dekady, a Goldman Sachs porównuje ją do hossy z początku XXI w., kiedy to chiński popyt zapoczątkował trwający niemal dziesięć lat supercykl.

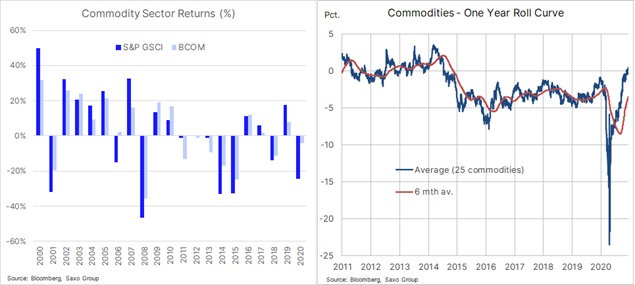

Jedną z największych przeszkód dla hossy na rynkach towarowych w ostatniej dekadzie była powszechna dostępność surowców. Nadpodaż w tym okresie, a w szczególności w ciągu ostatnich sześciu lat, spowodowała, że sektor surowców utrzymywał się w stanie contango, w którym cena natychmiastowa, ze względu na powszechną dostępność towarów, była niższa niż ceny wykonania. Wpływ tej sytuacji na inwestycje pasywne przedstawia wykres poniżej.

Od 2014 r. zysk z rolowania portfela obejmującego 24 kluczowe surowce, który niekiedy sięgał nawet 5% w ujęciu rocznym, był ujemny. Z perspektywy inwestycyjnej to utrudnienie, w połączeniu z ogólnie mocnym dolarem oraz niską inflacją, obniżyło atrakcyjność tego sektora. Jednak w ostatnich miesiącach zysk z rolowania przyjął wartości dodatnie, przede wszystkim w sektorze rolnym, w którym kluczowe uprawy odnotowały silną hossę w reakcji na spadek produkcji i wzrost popytu.

Wydaje się, że w 2021 r. nastąpi w tym sektorze przewidywany wzrost popytu i reflacja, w szczególności na rynkach, na których podaż może nie dorównać popytowi. Dotyczy to m.in. miedzi, platyny czy soi.

Nic nigdy nie jest proste, w szczególności w odniesieniu do surowców. Dlatego mimo iż prognozy na 2021 r. są coraz lepsze, należy wziąć pod uwagę, że hossa w ciągu ostatnich kilku miesięcy napędzana była bardzo optymistycznymi perspektywami dotyczącymi szczepionki, które przełożyły się na osłabienie dolara i wzrosty na giełdach.

W tym kontekście osiągnęliśmy poziomy, które rodzą pewne wątpliwości w miarę, jak zbliżamy się do 2021 r. Dotyczy to przede wszystkim rynku ropy: cena ropy Brent po raz pierwszy od marca przekroczyła 50 USD/b. Nastąpiło to w okresie, w którym jedynym pozytywnym zjawiskiem był mocny popyt ze strony Chin i Indii, ponieważ w pozostałych częściach świata popyt na paliwo był nadal niewielki ze względu na lockdowny. W najnowszych raportach na temat rynku ropy OPEC, MAE i EIA ostrzegały, że przywrócenie równowagi na światowym rynku ropy może potrwać dłużej, niż pierwotnie zakładano. Po spadku popytu o 9,2 mln baryłek dziennie w 2020 r., wszystkie trzy podmioty prognozują obecnie, że w 2021 r. nastąpi wzrost o 5,8 mln baryłek dziennie, przy czym MAE przewiduje, że nadpodaż utrzyma się do końca 2021 r.

Po nieprzerwanej hossie od początku listopada, kiedy to ogłoszono wprowadzenie na rynek szczepionki, ropa Brent odrobiła już 61,8% strat poniesionych w okresie od stycznia do kwietnia. Biorąc pod uwagę krótkoterminową prognozę dla popytu i podaży, hossa najprawdopodobniej zahamuje w okolicach 50 USD/b do czasu, aż faktyczny wzrost popytu stanie się bardziej widoczny.

Złoto, a przede wszystkim srebro, główny wygrany w ubiegłym tygodniu, odnotowało dalszą poprawę apetytu na ryzyko w związku z osłabieniem dolara, postępami w Stanach Zjednoczonych w zakresie porozumienia w sprawie bodźców fiskalnych oraz potwierdzenia przez FOMC zamiaru wspierania ożywienia. Srebro, które w ujęciu tygodniowym zyskało 7%, wspierane było przez dalszą hossę w sektorze metali przemysłowych. Po przełamaniu trendu spadkowego z poziomu sierpniowego maksimum, metal ten umocnił się, osiągając kolejny poziom oporu, tj. 26 USD/b. Równocześnie złoto, które jest na dobrej drodze do największego zysku w ujęciu rocznym od dziesięciu lat, wyhamowało, a najbliższym istotnym poziomem do pokonania jest 1 900 USD/oz.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank