Nie ma czegoś takiego jak globalny decoupling. Nie jest zaskoczeniem, że problemy związane ze spowolnieniem gospodarczym w Chinach zaczynają negatywnie oddziaływać na Europę i Stany Zjednoczone. Wskaźnik wyprzedzający koniunktury strefy euro opracowany przez Organizację Współpracy Gospodarczej i Rozwoju i powszechnie stosowany przez inwestorów na całym świecie w ciągu ostatnich miesięcy gwałtownie spadł. W ujęciu rok do roku ma on najniższy poziom od końca 2012 roku.

Równocześnie można zaobserwować znaczne pogorszenie kluczowych europejskich danych dotyczących produkcji przemysłowej, w szczególności w Niemczech, które odpowiadają za jedną trzecią działalności przemysłowej w Europie ogółem. Dla wielu członków banków centralnych pogorszenie to stanowiło szok, jednak naszym zdaniem było ono całkowicie przewidywalne. W ostatnich kwartałach nasze wskaźniki wyprzedzające koniunktury (w szczególności impuls kredytowy) wskazywały na konieczność ostrzeżenia klientów i inwestorów przed ryzykiem słabszego wzrostu gospodarczego w Europie.

Niski impuls kredytowy i Chiny

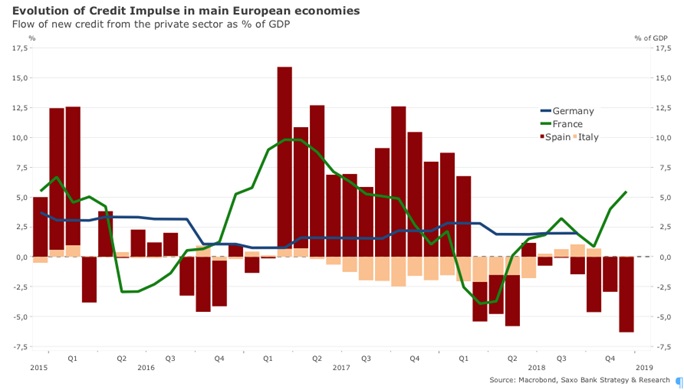

Strefa euro stoi przed dwoma głównymi wyzwaniami: niskim impulsem kredytowym i spowolnieniem gospodarczym w Chinach. Impuls kredytowy w strefie euro, główny czynnik działalności gospodarczej, wynosi obecnie 0,4% PKB, co jest stosunkowo niską wartością w porównaniu z czteroletnią średnią wynoszącą 0,8%. Analiza poszczególnych krajów wykazuje, że ponownie mamy do czynienia z ryzykiem rozluźnienia korelacji pomiędzy krajami „rdzenia” strefy euro a państwami peryferyjnymi pod względem wzrostu gospodarczego. We Francji i w Niemczech impuls kredytowy jest dodatni i wynosi odpowiednio 1,7% i 0,6% PKB. Dla porównania, w państwach peryferyjnych impuls kredytowy gwałtownie hamuje; w IV kwartale 2018 r. wyniósł on około zera w przypadku Włoch, a w Hiszpanii wynosi on -2,1% PKB – ostatni raz podobny poziom odnotowano pod koniec 2013 r.

Wydaje się to wskazywać na rozpoczęcie bardziej restrykcyjnego cyklu kredytowego, w szczególności w państwach peryferyjnych strefy euro. Negatywnie wpłynie to na popyt krajowy ze względu na wysoką korelację z napływem nowych kredytów do gospodarki, a w ostatecznym ujęciu również i na wzrost gospodarczy.

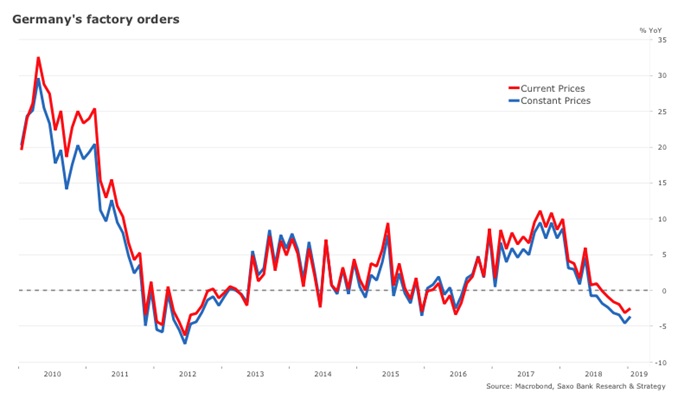

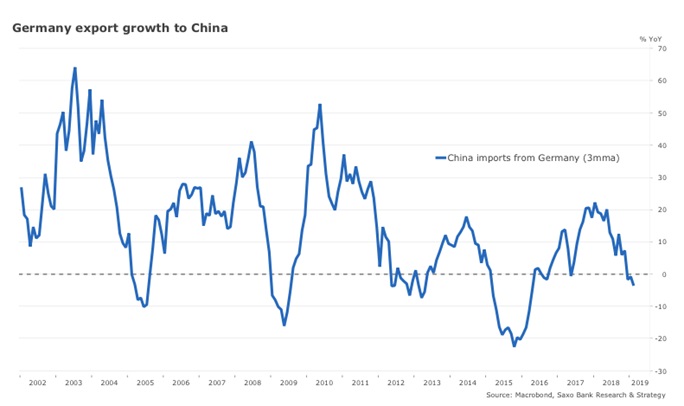

Ponadto strefa euro, od czasu kryzysu finansowego coraz bardziej zależna od wzrostu gospodarczego w Azji, odczuwa negatywne skutki spowolnienia chińskiej gospodarki. Wykresy poniżej prezentują spadek niemieckich danych eksportowych; obroty handlowe, które odpowiadają za 46% PKB Niemiec, wydają się słabe. Zamówienia niemieckich fabryk, po cenach stałych, spadają i zbliżają się do minimum z 2012 r. Innymi słowy, za kilka miesięcy zaobserwujemy pogorszenie stanu sektora produkcji, a także nastrojów w branży motoryzacyjnej. Bardziej szczegółowa analiza danych wykazuje, że najbardziej uderzający jest wykres prezentujący wzrost eksportu z Niemiec do Chin – od początku 2018 r. eksport gwałtownie hamuje i jest obecnie w fazie recesji.

Pozytywna wiadomość jest taka, że wiosną 2018 r. Chiny ponownie odkręciły kurek z kredytami. Przewidujemy, że do III kwartału nastąpi stabilizacja chińskiej gospodarki, a do IV kwartału 2019 r. lub najpóźniej do I kwartału 2020 r. zaobserwujemy pozytywne oddziaływanie tej sytuacji na gospodarkę europejską. Tymczasem konieczne jest podjęcie środków pobudzających gospodarkę na szczeblu europejskim.

Rozwiązania w zakresie polityki pieniężnej

Jak zwykle, wszyscy czekają na działania ze strony Europejskiego Banku Centralnego. W celu zyskania na czasie i uniknięcia negatywnych skutków zaostrzania polityki dla banków strefy euro, w marcu EBC zapowiedział kolejną rundę TLTRO oraz modyfikację wytycznych zakładającą przesunięcie pierwszej podwyżki stóp na 2020 r. Naszym zdaniem to dopiero pierwszy krok w kierunku bardziej akomodacyjnej polityki. Obecnie obserwatorzy EBC omawiają przede wszystkim możliwość obniżenia stopy referencyjnej z powrotem do zera. Rozwiązanie to opiera się na założeniu, że korzyści z ujemnych stóp procentowych są stosunkowo niewielkie; ujemne stopy stanowią zasadniczo podatek dla banków, który jeszcze bardziej osłabia pozycję najsłabszych z nich. Pozytywny wpływ ujemnych stóp był dotychczas ograniczony i zależał w znacznym stopniu od struktury banków. Normalizacja stopy referencyjnej byłaby łatwym sposobem zmniejszenia presji na sektor bankowy w przypadku ryzyka zaostrzenia polityki pieniężnej.

Bodźce fiskalne w drugiej połowie 2019 r.

Powyższe środki nie wystarczą do pobudzenia wzrostu gospodarczego. Mogą one przyczynić się do podwyższenia impulsu kredytowego, jednak niezbędne są również inne działania na rzecz wsparcia popytu. Biorąc pod uwagę, iż w nadchodzących miesiącach dane ekonomiczne będą nadal rozczarowujące, jesteśmy przekonani, że w drugiej połowie 2019 r. w Europie osiągnięty zostanie konsensus w sprawie poluzowania polityki fiskalnej. Kumulacja negatywnych danych z Niemiec może stanowić idealny impuls do wdrożenia bardziej ekspansywnej polityki fiskalnej w Europie. Zakładając, że ekspansja fiskalna w Niemczech odpowiada za 1% PKB, po dwóch latach może ona doprowadzić do średniego wzrostu produkcji w pozostałych krajach europejskich o 0,15%, przy czym najbardziej wpłynie na małe, wolnorynkowe gospodarki graniczące z Niemcami (wzrost o około 0,4% według Beetsmy, Giuliodoriego i Klaassena). Mimo iż skala efektu rozprzestrzenienia się ekspansji fiskalnej (ang. spillover effect) jest zwykle niewielka, jest on co do zasady pozytywny, a w połączeniu z akomodacyjną polityką pieniężną EBC i impulsem kredytowym w Chinach może stanowić właściwą odpowiedź na nadchodzące wyzwania.

Nasze główne wnioski makro na II kwartał 2019 r.:

– Strefa euro z opóźnieniem reaguje na cykliczne pogorszenia koniunktury w kontekście lokalnego rynku kredytowego i obrotów handlowych.

– Dostrzegamy wzrost ryzyka dla wzrostu gospodarczego w państwach peryferyjnych strefy euro i spodziewamy się, że tegoroczny wzrost gospodarczy w Niemczech będzie rozczarowujący.

– W efekcie najprawdopodobniej nastąpi ekspansja fiskalna po wyborach do europarlamentu oraz wdrożone zostaną dalsze bodźce polityki pieniężnej w trudnym okresie dla EBC, który będzie wybierał nowego prezesa.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku