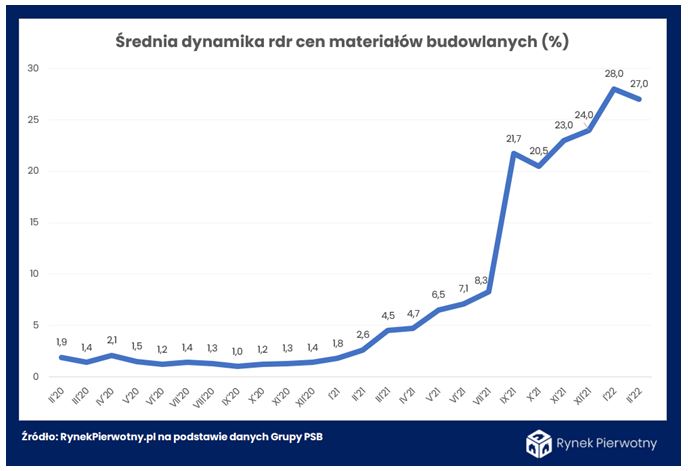

Luty na rynku materiałów budowlanych okazał się miesiącem korekcyjnym, w którym dynamika cen monitorowanej przez PSB grupy towarowej wyniosła 27 proc. To 1 p.p. mniej licząc miesiąc do miesiąca. Na tej podstawie trudno jednak o jakiekolwiek optymistyczne wnioski czy oczekiwania wyczerpywania się potencjału wzrostowego. To raczej przysłowiowa cisza przed burzą.

Jest absolutnie pewne, że na ceny materiałów budowlanych decydujący wpływ w kolejnych miesiącach wywrze, rozpoczęta w końcówce lutego, wojna w Ukrainie. Jak zauważają eksperci RynekPierwotny.pl data jej wybuchu nie pozwoliła na reakcję rynku w poprzednim miesiącu, wobec czego w danych lutowych nie widać jeszcze jej wpływu na dynamikę stawek prezentowanych w comiesięcznej informacji Grupy PSB. Zmiany warunkowane konfliktem zbrojnym za naszą wschodnią granicą zobaczymy zapewne za miesiąc i trudno oczekiwać, aby były one symboliczne.

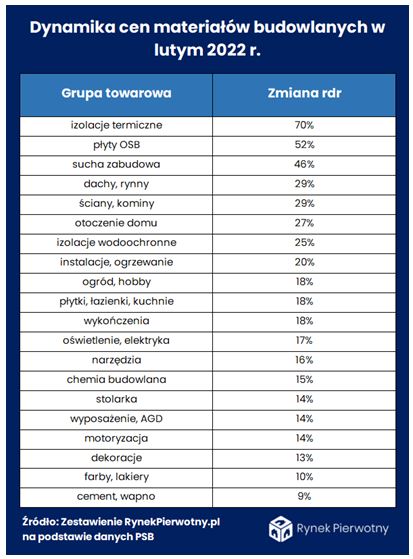

Choć cenowa galopada materiałów budowlanych wynika z solidarnego marszu w górę stawek praktycznie wszystkich składowych prezentowanej grupy towarowej, to jednak tylko trzy z nich – płyty OSB, sucha zabudowa oraz izolacje termiczne wyróżniają na tle pozostałych horrendalną wręcz skalą zwyżki.

Tymczasem już tylko jeden z liderów materiałowej hossy – płyty OSB kontynuowały korektę dynamiki cen, ponownie obniżając ją o 11 p.p. do 52 proc. Z kolei sucha zabudowa zanotowała lekkie odbicie, natomiast izolacje termiczne już silne odreagowanie do góry z 57 proc. w styczniu do 70 proc. w lutym br. Tego typu sytuacja świadczy o wciąż bardzo silnej i nie zakłóconej tendencji wzrostowej. Co także warte podkreślenia, w żadnym punkcie stawki dwudziestu monitorowanych przez PSB grup towarowych, ponownie nie zanotowano cenowego regresu rok do roku.

Katalog głównych przyczyn postępującej drożyzny materiałów budowlanych, na czele z niesłabnącą hossą na globalnym rynku surowcowym, nie tylko pozostaje aktualny, ale jest obecnie uzupełniany o kolejne czynniki związane z materializacją ryzyka wojny za naszą wschodnią granicą.

W rodzimy rynek materiałów budowlanych uderzą przede wszystkim sankcje nałożone na Rosję, ale przede wszystkim na Białoruś. Na początku marca Unia Europejska, w reakcji na współudział Białorusi w rosyjskiej agresji na Ukrainie, zakazała importu z tego kraju m.in. produktów naftowych, paliw, substancji bitumicznych, produkcji drzewnej, cementu, wyrobów metalowych, żelaznych i gumowych.

Na tej liście największe znaczenie, z punktu widzenia rynku materiałów budowlanych, ma cement, który Polska importowała z Białorusi w ilości około pół miliona ton rocznie, a w drugiej kolejności drewno, w ilości około jednej czwartej całego krajowego importu tego surowca. W efekcie jednocyfrowa dotychczas dynamika cen cementu i wapna prawdopodobnie na długo przejdzie do historii, podobnie jak spadek dynamiki cen płyt PSB.

Do tych cenotwórczych czynników należy jeszcze dodać osłabienie złotego, które znacznie wywinduje koszt importu materiałów budowlanych z Niemiec. Na rynku może też zostać zapoczątkowana gra pod powojenną odbudowę infrastruktury Ukrainy, w której zapotrzebowanie na materiały budowlane może już w przewidywalnej przyszłości osiągnąć astronomiczne wręcz wartości.

Źródło: RynekPierwotny.pl