Wielu kierowców dopiero po kilku latach od uzyskania prawa jazdy, kupuje pierwsze auto i zaczyna regularnie jeździć. Sprawdzamy, jak ubezpieczyciele traktują taką sytuację.

Wykorzystując przykład warszawskiego kierowcy można sprawdzić, jaki faktycznie jest wpływ przerwy w użytkowaniu samochodu (jako właściciel, współwłaściciel lub użytkownik) na wysokość składki za obowiązkowe ubezpieczenie OC. W ramach analizy, przyjmujemy następujące warianty.

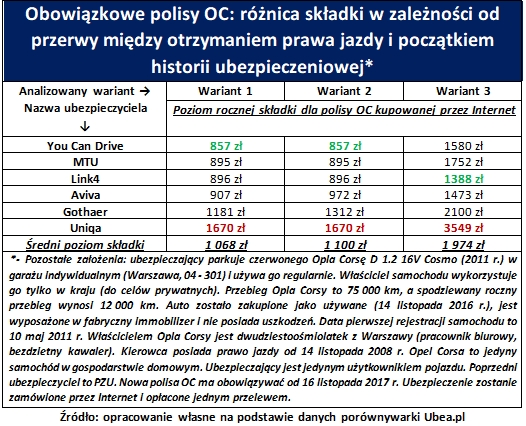

Warianty

- Wariant 1: kierowca kupił pierwszy samochód rok po uzyskaniu prawa jazdy (w 2009 r.) i od tej pory może się pochwalić bezszkodową jazdą (wcześniej nie był właścicielem, współwłaścicielem lub użytkownikiem innego samochodu).

- Wariant 2: kierowca kupił pierwszy samochód cztery lata po uzyskaniu prawa jazdy (w 2012 r.) i od tej pory może się pochwalić bezszkodową jazdą (wcześniej nie był właścicielem, współwłaścicielem lub użytkownikiem innego samochodu).

- Wariant 3: kierowca kupił pierwszy samochód osiem lat po uzyskaniu prawa jazdy (w 2016 r.) i od tej pory może się pochwalić bezszkodową jazdą (wcześniej nie był właścicielem, współwłaścicielem lub użytkownikiem innego samochodu).

Analiza wariantów

Pozostałe (wspólne dla wszystkich wariantów) założenia dotyczące sytuacji warszawskiego kierowcy zostały zaprezentowane w poniższej tabeli. Warto jedynie nadmienić, że przykładowy właściciel samochodu użytkuje Opla Corsę D 1.2 16V Cosmo (2011 r.), obecnie ma 28 lat i jest bezdzietnym kawalerem (wykonywany zawód: pracownik biurowy). Po uwzględnieniu trzech powyższych wariantów okazało się, że średni poziom rocznej składki za OC wygląda następująco:

- Wariant 1: 1068 zł (cena ubezpieczenia: 857 zł – 1670 zł)

- Wariant 2: 1100 zł (cena ubezpieczenia: 857 zł – 1670 zł)

- Wariant 3: 1974 zł (cena ubezpieczenia: 1388 zł – 3549 zł)

Nietrudno zauważyć, że kierowca kupujący pierwsze auto dopiero cztery lata po otrzymaniu prawa jazdy, nie jest mocno „karany” przez ubezpieczycieli (patrz poniższa tabela). Inna sytuacja dotyczy natomiast osoby, która dopiero po ośmiu latach od otrzymania prawa jazdy, zakupiła pierwszą obowiązkową polisę. Taki kierowca za OC średnio zapłaci o 906 zł/85% więcej (różnica w stosunku do składki z wariantu numer 1).

Warto podkreślić, że przykładowy kierowca musiałby się liczyć z jeszcze wyższym kosztem ubezpieczenia, gdyby dopiero w 2016 r. uzyskał prawo jazdy i zakupił pierwszą obowiązkową polisę. W takim przypadku, ubezpieczyciele zaproponowaliby następujące roczne składki za OC:

- Link4 – 1913 zł

- You Can Drive – 2054 zł

- Gothaer – 2100 zł

- MTU – 2267 zł

- Aviva – 2274 zł

- Uniqa – 3549 zł

Średni poziom powyższych składek (2359 zł) jest znacznie wyższy nawet od wyniku z wcześniej analizowanego wariantu numer 3. Mowa o sytuacji kierowcy, który dopiero osiem lat po otrzymaniu prawa jazdy zakupił pierwsze ubezpieczenie OC. Jak widać, uzyskanie prawa jazdy kilka lat wcześniej (pomimo braku historii ubezpieczeniowej), stanowi dla ubezpieczycieli czynnik nieco obniżający ryzyko spowodowania wypadku.

Źródło: Porównywarka OC Ubea.pl