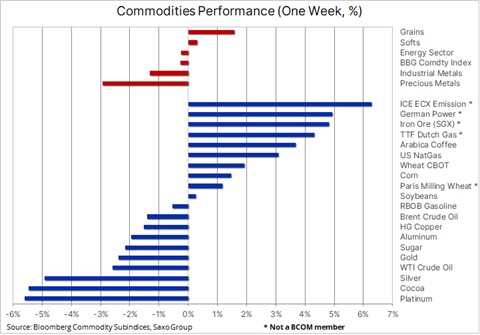

Sektor surowców szósty tydzień z rzędu odnotował spadek, a dalsze straty w sektorze energii i metali, zarówno szlachetnych, jak i przemysłowych, zostały tylko w niewielkim stopniu zrównoważone przez kolejny tydzień zysków w sektorze produktów rolnych. Oprócz niedawnego umocnienia dolara, ponownych lockdownów związanych z pandemią Covid w Europie oraz ryzyka spowolnienia w Chinach, będących największym konsumentem surowców na świecie, rynkami wstrząsnęło w piątek odkrycie nowego wariantu koronawirusa.

Nowy wariant Covid, z naukowym oznaczeniem B.1.1.529, został wykryty w RPA i obserwatorzy obawiają się, że jego znaczące mutacje mogą oznaczać, że obecne szczepionki mogą okazać się nieskuteczne, prowadząc do nowych obciążeń systemów opieki zdrowotnej i komplikując działania na rzecz ponownego otwarcia gospodarek i granic.

Obawy te w piątek wywołały falę ostrożności na rynkach światowych: giełdy na całym świecie odnotowywały spadki, a rentowności amerykańskich obligacji skarbowych odwróciły kurs po wzroście na początku tygodnia w związku ze zwiększonym ryzykiem, że banki centralne przyspieszą działania normalizacyjne w celu walki z rosnącą inflacją. Na rynku walutowym jen poszedł w górę, a dolar, który na początku tygodnia osiągnął najwyższy poziom od 16 miesięcy, wycofał się niżej, podważając tym samym otwierane niedawno długie pozycje.

Złoto odbiło się po spadku o 70 USD na początku tygodnia, kiedy to wybicie poniżej kluczowego poziomu 1 830 USD wywołało falę sprzedaży ze strony dopiero co otwartych długich pozycji funduszy hedgingowych. Ropa naftowa poszła w dół po pełnym dramatycznych wydarzeń tygodniu na rynku energii, który rozpoczął się od zainicjowanego przez Stany Zjednoczone skoordynowanego uwalniania ropy z rezerw strategicznych. Ruch ten wzbudził obawy o kontratak ze strony członków OPEC+, którzy mają się spotkać 2 grudnia w celu ustalenia celów produkcji na styczeń i potencjalnie na kolejne miesiące.

Rynek produktów rolnych pozostał relatywnie odporny na te wydarzenia, a indeks produktów rolnych Bloomberg osiągnął nowe siedmioletnie maksimum dzięki stałemu wzrostowi cen kawy i kluczowych upraw: pszenicy, kukurydzy i soi. Tak mocne wzrosty wynikają z różnych powodów, jednak wspólnym elementem są trudny rok pod względem warunków pogodowych oraz perspektywa przerwania produkcji w kolejnym sezonie ze względu na zjawisko La Ninã, popandemiczny skokowy wzrost popytu prowadzący do szeroko zakrojonych zakłóceń w łańcuchach dostaw i niedoborów siły roboczej, a ostatnio także coraz wyższe koszty produkcji w efekcie gwałtownie rosnących cen nawozów i wzrost kosztów paliw, takich jak olej napędowy. 2 grudnia FAO opublikuje swój miesięczny indeks cen żywności, a po wzroście w listopadzie oczekuje się, że indeks ten osiągnie nowe dziesięcioletnie maksimum.

Najwyżej notowanym surowcem poza kawą była ruda żelaza, która pomimo piątkowego osłabienia zdołała zniwelować skutki ostatniego załamania w obliczu oznak, że chiński przemysł stalowy znów nabiera tempa, napędzając tym samym popyt na ten najbardziej kluczowy dla Państwa Środka surowiec. W Europie kryzys energetyczny nadal trwa, a wyjątkowo wysokie ceny gazu i energii elektrycznej wywindowały koszt referencyjnego kontraktu terminowego na emisję w UE do rekordowo wysokiego poziomu, zarówno w ramach próby wsparcia popytu na bardziej ekologiczne paliwa, takie jak gaz, którego podaż jest obecnie ograniczona, jak i w celu zrównoważenia zwiększonego popytu na paliwa emitujące więcej zanieczyszczeń, takie jak węgiel. W sytuacji, gdy przepływy gazu z Rosji nie wykazują jeszcze jakichkolwiek oznak ożywienia, rynek znalazł pewne pocieszenie w napływie LNG, który osiągnął sześciomiesięczne maksimum.

Ropa naftowa piąty tydzień z rzędu odnotowała straty, głównie z powodu obaw, że nowy wariant wirusa z RPA może ponownie doprowadzić do lockdownów i ograniczenia mobilności. Indeks Stoxx 600 Travel and Leisure stracił 16% w ciągu ostatnich trzech tygodni, a ponowne lockdowny w Europie mogą potencjalnie rozprzestrzenić się na inne regiony. Wcześniej skoordynowane uwolnienie przez Stany Zjednoczone ropy naftowej z rezerw strategicznych spowodowało wzrost cen w oczekiwaniu na kontratak ze strony OPEC+.

OPEC+ określiła uwolnienie strategicznych rezerw ropy jako „nieuzasadnione” obecnymi warunkami i w rezultacie może zdecydować się na ograniczenie przyszłego zwiększania wydobycia, wynoszącego obecnie niemal 12 mln baryłek miesięcznie. Grupa spotka się 2 grudnia, a biorąc pod uwagę perspektywę ponownych związanych z Covid obaw o popyt, które dodatkowo wzmocnią tezę o zrównoważonym rynku ropy na początku przyszłego roku, OPEC+ może zdecydować się na ograniczenie planowanego wzrostu produkcji, aby przeciwdziałać i częściowo zrównoważyć uwolnienie zasobów przez Stany Zjednoczone.

Biorąc pod uwagę powyższe wydarzenia, jedyną rzeczą, której mogą być pewni traderzy ropy, jest większa zmienność w ostatnich, często mało płynnych tygodniach tego roku. Po przebiciu się poniżej lipcowego maksimum na poziomie 77,85 USD, niewiele stoi na przeszkodzie, aby nastąpił powrót do wsparcia linii trendu z poziomu minimum z 2020 r., wynoszącego obecnie 74,75 USD.

Podtrzymujemy jednak długoterminową pozytywną opinię na temat rynku ropy – aczkolwiek obecnie może ona się opóźnić o kilka miesięcy lub kwartałów – ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

Złoto spadło poniżej wsparcia w rejonie 1 830-1 835 USD po ponownej nominacji Jerome’a Powella na stanowisko prezesa Fed, co w połączeniu ze spekulacjami Białego Domu wymusiło zmianę podejścia w Rezerwie Federalnej. W obliczu perspektywy, że ponad 200 mln pracujących zostanie poszkodowanych przez bierność Fed w sprawie inflacji w celu wsparcia tworzenia miejsc pracy dla 8 mln bezrobotnych, prawdopodobnie skłoniło to prezydenta Bidena i jego zespół do podjęcia decyzji o utrzymaniu Powella na pokładzie, a równocześnie do przeczytania mu brytyjskiej ustawy o zamieszkach (the Riot Act), żądając zmiany podejścia.

Po ponownej nominacji zarówno Powell, jak i Brainard, nowa wiceprezes, zaprezentowali wyraźną zmianę retoryki. Powell powiedział m.in: „Wiemy, że wysoka inflacja zadaje cios rodzinom, w szczególności tym, które mają mniejszą możliwość ponoszenia wyższych kosztów podstawowych produktów i usług, takich jak żywność, mieszkanie czy transport. Będziemy wykorzystywać nasze narzędzia zarówno do wspierania gospodarki i silnego rynku pracy, jak i do zapobiegania umacnianiu się wyższej inflacji”.

Uwagi te zaszkodziły złotu, ponieważ zapewniły dolarowi dodatkowy impuls i zwiększyły liczbę oczekiwanych podwyżek stóp o 25 punktów bazowych w 2022 r. do trzech. Na długim końcu krzywej, rentowność dziesięcioletnich obligacji zaczęła zbliżać się do kluczowego oporu w okolicach 1,7%. Dodatkowym czynnikiem przeceny złota były dane amerykańskiej komisji ds. obrotu towarowymi kontraktami terminowymi (Commodity Futures Trading Commission, CFTC), z których wynika, że poziom spekulacyjnych długich pozycji w złocie na rynku kontraktów terminowych wzrósł trzykrotnie do poziomu czternastomiesięcznego maksimum przed, a także w szczególności po wstrząsającym odczycie CPI z początku listopada.

Sytuacja ta uległa gwałtownemu odwróceniu w piątek po pojawieniu się informacji o wirusie, wspierając tym samym silne ożywienie złota z powrotem powyżej 1 800 USD. Poza tym, że likwidacja długich pozycji stworzyła miejsce dla nowych długich pozycji, początkowe ożywienie było wyraźnie napędzane przez popyt na bezpieczne aktywa – kryptowaluty poszły w dół o ponad 10%, natomiast srebro i platyna, ze względu na ich znaczenie jako metali przemysłowych, znalazły się na dole tabeli wyników tygodnia. Może to sprawić, że złoto będzie miało trudności z dokonaniem dalszych postępów.

Z technicznego punktu widzenia złoto będzie musiało przebić się przez pasmo oporu zaczynające się na poziomie 1 816 USD, a dopiero wybicie powyżej 1 840 USD będzie sygnałem, że impet powrócił na tyle, by wywołać ruch w kierunku nowego maksimum cyklu powyżej 1 877 USD. Wiele będzie zależeć od tego, czy obecne szczepionki okażą się skuteczne wobec nowego wariantu, co pozwoli potencjalnie uniknąć większych konsekwencji gospodarczych.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank