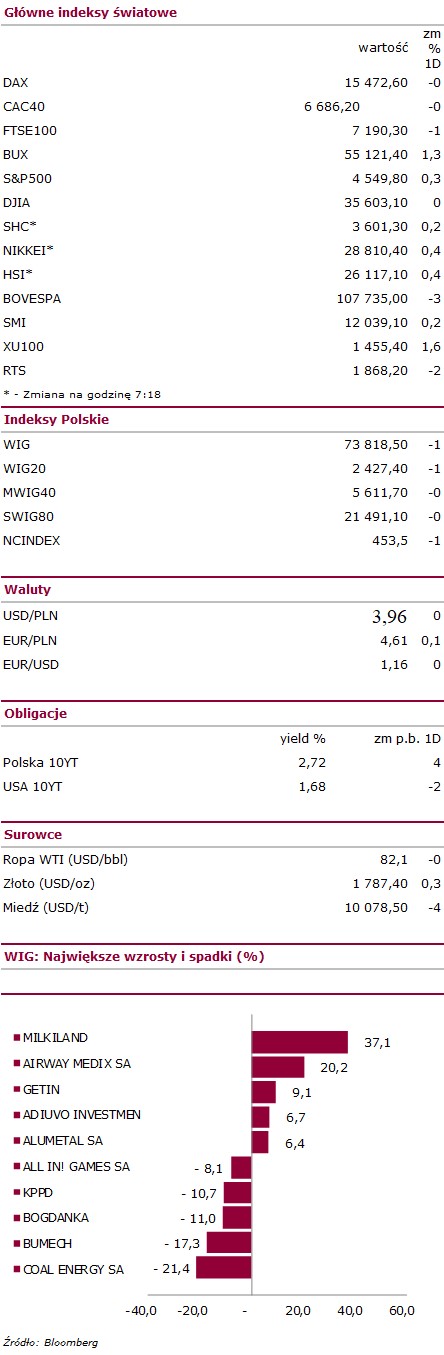

Sytuacja rynkowa

Kluczowe indeksy na Wall Street zyskiwały umiarkowanie podczas czwartkowej sesji, 7 dzień z rzędu wzrostów indeksu S&P 500 wystarczył do wyznaczenia nowych historycznych szczytów, i po wrześniowej korekcie został już tylko ślad na wykresie. Najlepszy powodem do tak szybkiego odrobienia strat na amerykańskim rynku zdaje się być kolejny solidny sezon wynikowy, choć zdarzają się też mocne rozczarowania takie jak w przypadku spółki Snap, która traci w handlu pozasesyjnym przeszło 20% – opublikowane wczoraj wyniki były słabsze od oczekiwań m.in. ze względu na zmiany w polityce urządzeń Apple’a, która wpływa na zmniejszenie zysków z reklam i jest większym wyzwaniem dla spółki niż pierwotnie oczekiwano, przychody spółki wyniosły 1,07 mld USD wobec prognozowanych 1,1 mld USD. W handlu pozasesyjnym przeszło 8% traci również Intel, który osiągnął nieco niższe przychody niż oczekiwano (18,1 wobec 18,2 mld USD), jednak zysk na akcję pozytywnie zaskoczył (1,71 wobec 1,11 USD). Spółka ogłosiła, że CFO George Davis planuje odejść na emeryturę w maju 2022 roku i spodziewa się niższych marż w kolejnych latach, ze względu na ambitne plany przedstawienia nowych generacji produktów, które w początkowej fazie mogą być mniej efektywne, ale powinny przełożyć się na większe zyski po dopracowaniu produkcji w kolejnych latach. Dziś wyniki opublikuje Honeywell i American Express. Na rynku w ostatniej chwili pojawiły się dobre informacje ws. zagrożonej bankructwem chińskiej spółki Evergrande, ponoć zaległe odsetki mają trafić do obligatariuszy przed końcem 30-dniowego okresu karencji (trwa od 23 września). W Europie trwają obrady nad kryzysem energetycznym, Rada Europejska zwróciła się do KE o zbadanie działania rynku gazu i energii elektrycznej, aby ocenić czy wymaga mocniejszej regulacji, dodatkowo wezwano do wsparcia najbardziej zagrożonych wzrostem cen gospodarstw domowych, a Francja już ogłosiła jednorazowy dodatek w wysokości 100 euro dla najmniej zarabiających, na pokrycie podwyżek cen energii.

Krajowe indeksy traciły wczoraj w zakresie 0,3-0,7%. W indeksie blue chipów aż 4 spółki przeceniły się o przeszło 6%, należy do nich Mercator, CD Projekt, KGHM i JSW. Mercator wyznacza nowe minima, a kurs spółki kurczy się podążając za malejącą marżą na sprzedaży rękawic. Studio CD Projekt odnotowało wyprzedaż po ogłoszeniu przesunięcia premier kluczowych gier na konsole nowej generacji, a spółkom surowcowym do których należy również najsłabszy walor z wczorajszej sesji w indeksie sWIG80, Bogdanka (-11,1%), nie służą m.in. doniesienia z Chin o walce ze spekulacyjnym wzrostem cen węgla. W indeksie sWIG80 uwagę zwrócił na siebie również Airway Medix, notowania w ostatniej godzinie handlu nagle wystrzeliły o przeszło 20%, przy pojawieniu się istotnego popytu i rosnącej wartości obrotu. Z pozostałych spółek: 1. Arctic Paper i Rottneros zainwestują do 15 mln euro w budowę fabryki opakowań, udział Arctic wyniesie 50%. 2. Kernel sprzedał 220,7 ton oleju w okresie lipiec-wrzesień, co oznacza spadek o 25% r/r. 3. Prezes PCF Group dokupił kolejny pakiet akcji o wartości przeszło 200 tys. (niewiele w stosunku do kapitalizacji) 4. Spełniły się warunki zawieszające umowy zakupu Arhelan przez Eurocash. /Adam Dudoń/

WIG w układzie dziennym

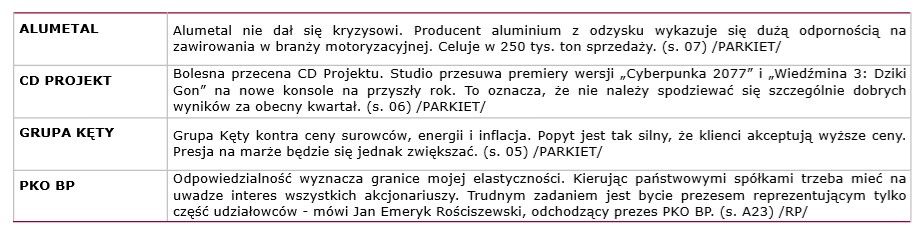

Wybrane wydarzenia w spółkach

Wybrane komunikaty ze spółek

Przegląd prasy

Wybrane sygnały analizy technicznej

Sygnały analizy technicznej – wykresy

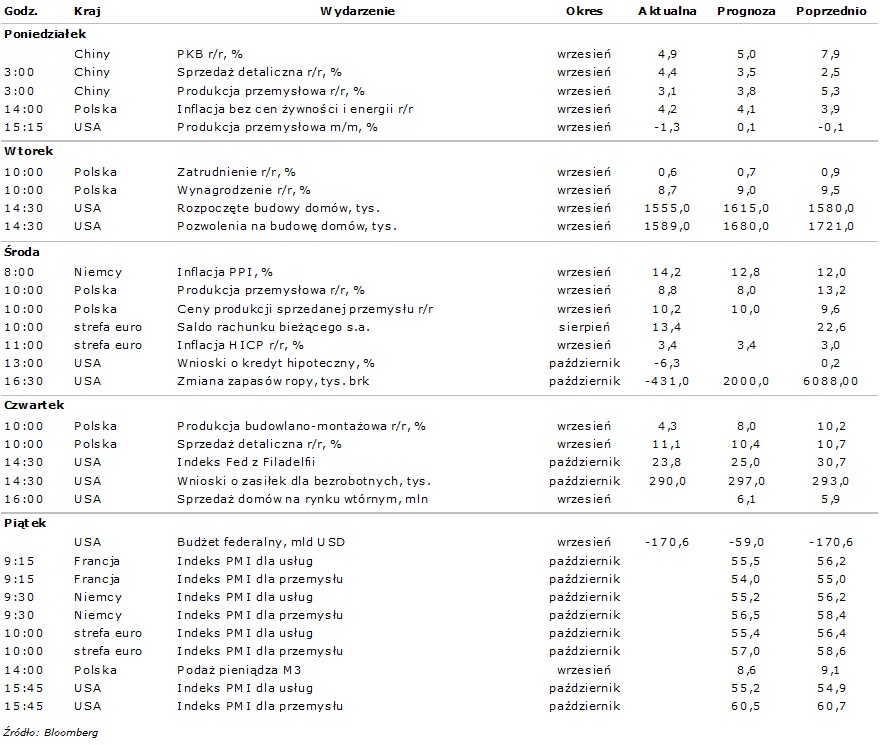

Kalendarium wydarzeń makroekonomicznych

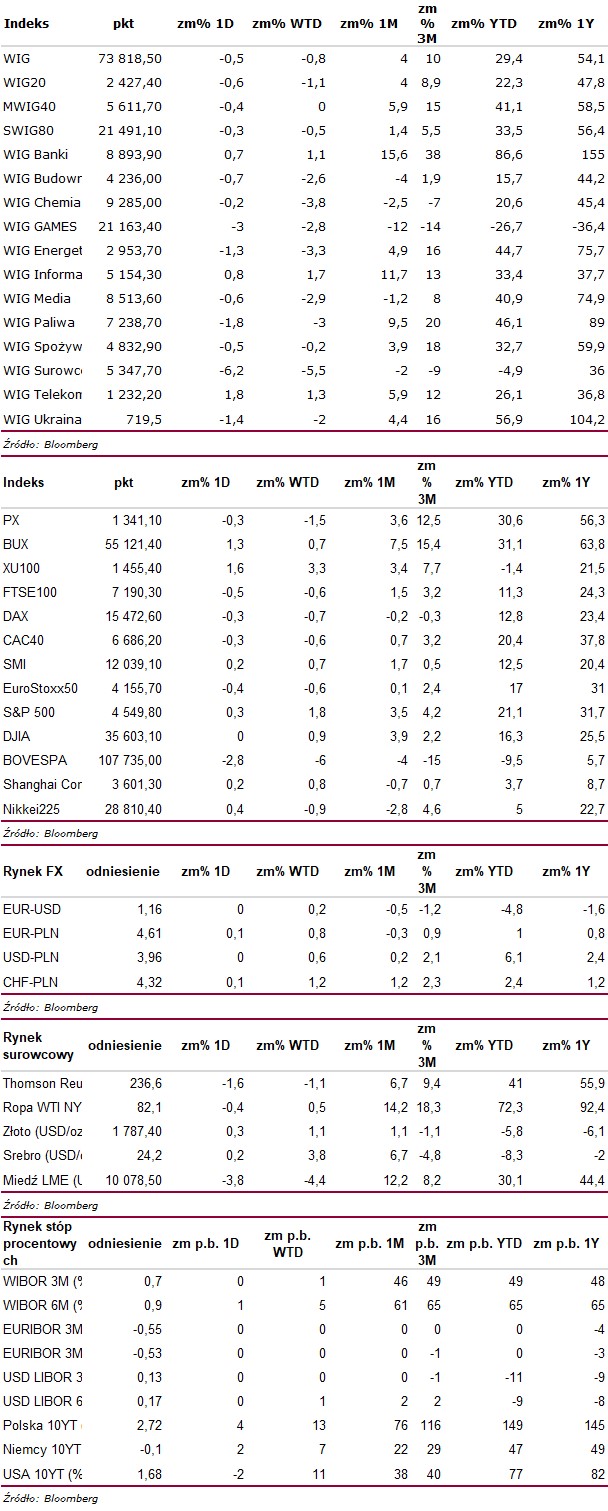

Statystyki rynkowe

Indeksy sektorowe

OBJAŚNIENIA UŻYTYCH SKRÓTÓW

DCF – zdyskontowane przepływy pieniężne

DY- (Dywidenda na 1 akcję/Cena) – stopa dywidendy

FCF – wolne przepływy gotówkowe

P/E – (Cena/Zysk) – Cena akcji/zysk netto przypadający na jedną akcję

P/BV – (Cena/Wartość księgowa) – Cena akcji/wartość księgowa przypadająca na jedną akcję

EV/EBIT – Enterprise Value/EBIT

EV/EBITDA – Enterprise Value/EBITDA

EV/S – Enterprise Value/Sales – Wartość przedsiębiorstwa/przychody ze sprzedaży

P/CE – (Cena/Cash Earnings) – Cena/zysk netto plus amortyzacja na jedną akcję

MC – kapitalizacja, wartość rynkowa

ROE – (Zwrot na kapitale własnym) – Zysk netto/średni stan kapitałów własnych

ROA – (Zwrot na aktywach) – Zysk netto/średnia wartość aktywów

Stopa dyskontowa – stopa zwrotu wymagana przez inwestora (stopa wolna od ryzyka, powiększona o premię za ryzyko)

EV (Enterprise Value) – wycena rynkowa spółki powiększona o wartość długu odsetkowego netto, tj. wartość przedsiębiorstwa

EBIT – zysk na działalności operacyjnej

EBITDA – (zysk operacyjny plus amortyzacja) – zysk na działalności operacyjnej powiększony o amortyzację

S&P 500 – indeks Standard and Poor’s grupujący 500 największych spółek notowanych na NEW YORK Stock Exchange

NASDAQ – NASDAQ Composite Index, indeks spółek technologicznych notowanych na elektronicznym rynku giełdowym Nasdaq

BOVESPA – główny indeks giełdy w Sao Paolo, Brazylia

DAX – indeks 30 największych spółek, Frankfurt, Niemcy

CAC 40 – indeks 40 największych spółek, Paryż, Francja

FTSE 100 – indeks 100 największych spółek notowanych na giełdzie w Londynie

BUX – główny indeks giełdy w Budapeszcie

NIKKEI – indeks 225 największych spółek notowanych na giełdzie w Tokio

SHANGHAI COMP – główny indeks giełdy w Szanghaju

HANG SENG – główny indeks giełdy w Hong Kongu

XU 100 – indeks 100 największych spółek notowanych na giełdzie w Istambule, Turcja

RTS – główny indeks giełdy w Moskwie

Ropa – ropa WTI w dostawach natychmiastowych

Złoto – notowane na Londyńskiej Giełdzie Metali w dostawach natychmiastowych

Miedź – miedź notowana na londyńskiej giełdzie metali w dostawach 3-miesięcznych

USA 10YT (%) – rentowność 10 letnich obligacji rządu USA

Niemcy 10YT (%)– rentowność 10 letnich obligacji rządu Niemiec

Polska 10YT (%) – rentowność 10-letnich obligacji polskich

Źródło: Biuro Maklerskie Alior Bank