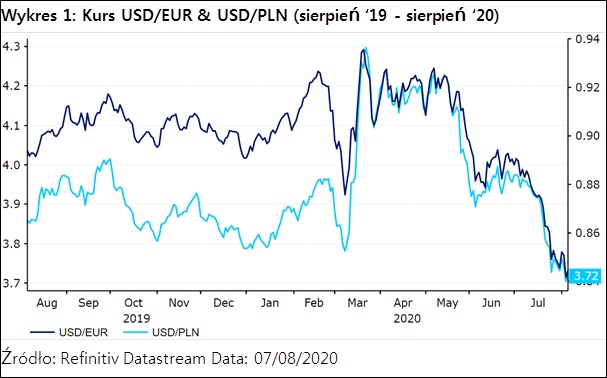

W związku z ogólną poprawą sentymentu rynkowego, różnicą w koronawirusowych statystykach pomiędzy USA i Europą i akceptacją pakietu stymulacyjnego Unii Europejskiej, euro rośnie w siłę. W parze z dolarem amerykańskim znalazło się ostatnio najwyżej od maja 2018 roku i sądzimy, że jeszcze się umocni.

Tak jak oczekiwaliśmy, od czasu naszej ostatniej rewizji prognoz dla tej waluty w maju, euro utrzymywało się w trendzie wzrostowym. Wcześniej, w części maja i kwietniu, para EUR/USD pozostawała w trendzie bocznym. Od połowy maja zyskała jednak około 10%, ostatnio przebijając poziom 1,19. Zmiany na parze EUR/USD miały też niebagatelny wpływ na zachowanie pary USD/PLN (Wykres 1).

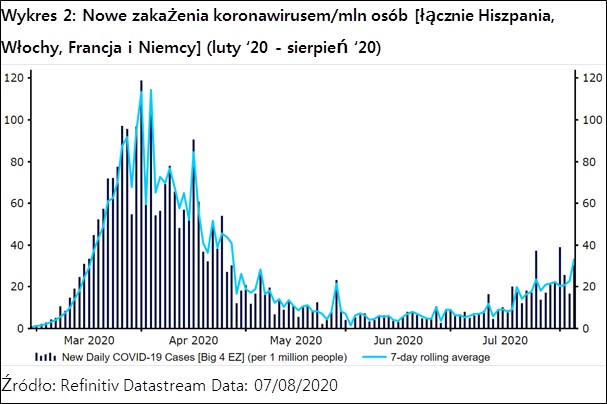

W przeciwieństwie do sytuacji w USA, wygląda na to, że władzom europejskich państw udało się ograniczyć rozprzestrzenianie się koronawirusa. Liczba nowych dziennych przypadków zakażeń w czterech krajach strefy euro o największej populacji (Niemczech, Francji, Włoszech i Hiszpanii) w najlepszym pod tym względem miesiącu – czerwcu – była niższa od szczytu o około 90% (Wykres 2). Większość środków bezpieczeństwa zaimplementowanych w krajach bloku walutowego stopniowo wycofano. Obecnie, mimo, że liczba nowych zakażeń jest wyższa niż w czerwcu, nie obserwujemy istotnego pogorszenia sytuacji poza kilkoma lokalnymi ogniskami. Na tym etapie nie dostrzegamy wyraźnych oznak drugiej fali infekcji. Warto jednak nadmienić, że w przeciwieństwie do sytuacji w USA czy Wielkiej Brytanii, gdzie zwiększono zakres testowania, liczba testów przeprowadzanych łącznie w czterech wspomnianych krajach pozostała dość stabilna, co może nieco zaburzać obraz rzeczywistej obecności wirusa.

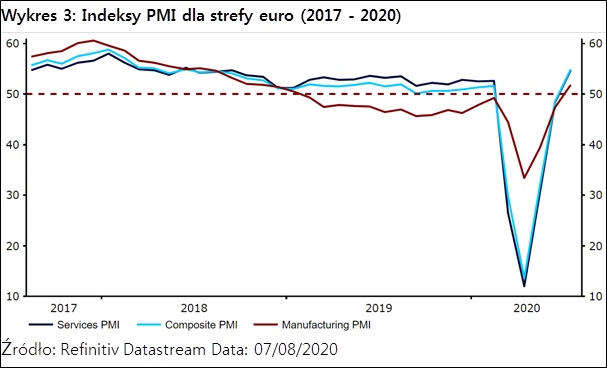

Złagodzenie koronawirusowych obostrzeń sprzyjało poprawie danych o aktywności gospodarczej. Poprawa ta pozytywnie zaskoczyła ekonomistów. Rozbudziło to nadzieje, że ożywienie może bardziej przypominać kształtem literę „V”, niż zakładano. Kluczowe indeksy PMI opisujące sytuację w przemyśle i usługach pokazały istotne wzrosty w relacji do rekordowo niskich poziomów odnotowanych u szczytu obecnego kryzysu. Indeks dla usług, który w większej mierze reaguje na zmiany popytu konsumenckiego niż ten dla przemysłu, w kwietniu spadł do najniższego w historii odczytów poziomu 12,0 pkt (Wykres 3), w konsekwencji czego indeks kompozytowy spadł do głęboko recesyjnego poziomu 13,6 pkt. Ponowne otwarcie sektorów, które nie mogły normalnie działać w związku z lockdownem pozwoliło jednak na wzrost tego indeksu, który w lipcu znalazł się na poziomie 54,9 pkt. Dane PMI sugerują, że zarówno sektor usług, jak też przemysłowy doświadczyły ekspansji na początku III kwartału.

„Twarde” wskaźniki aktywności gospodarczej również wykazują oznaki ożywienia. Sprzedaż detaliczna w maju doświadczyła największego miesięcznego wzrostu w historii odczytów (+20,3%), podobnie jak produkcja przemysłowa (+12,4%). W czerwcu wzrost sprzedaży detalicznej w ujęciu miesięcznym nie był tak imponujący, ale po raz pierwszy od lutego odnotowano wzrost w ujęciu rok do roku. Naszym zdaniem za skalą poprawy w gospodarce stało wsparcie ze strony europejskich władz, które w trakcie pandemii (do tej pory) wspierały dochody gospodarstw domowych. W celu złagodzenia negatywnego wpływu koronawirusa na biznes i konsumentów, europejskie rządy od marca zaczęły wdrażać środki stymulacji na szeroką skalę. Naszym zdaniem w tym kontekście kluczowy był silny nacisk na wsparcie firm w utrzymaniu zatrudnienia w trakcie lockdownu. Sądzimy również, że istotnym pozytywem dla gospodarki strefy euro jest akceptacja w lipcu br. bezprecedensowego pakietu pomocowego UE. Program ten składa się z pożyczek i grantów (odpowiednio 360 i 390 mld euro), które pomogą krajom dotkniętym przez pandemię. Zacznie on funkcjonować od 1 stycznia 2021 roku.

Jak wspominaliśmy wielokrotnie w przeszłości, EBC niemal nie ma przestrzeni do obniżania stóp procentowych w celu walki z kryzysem. Rada Prezesów zamiast tego zobowiązała się do stymulowania gospodarki za pomocą skupu aktywów na ogromną skalę. W marcu bank zwiększył pułap dotychczasowego programu luzowania ilościowego o 120 mld euro, ogłaszając również wprowadzenie nowego programu – nadzwyczajnego programu zakupów w czasie pandemii (Pandemic Emergency Purchase Programme – PEPP). Program ten dodatkowo rozszerzono w czerwcu. W jego ramach EBC zobowiązał się do zakupu aktywów wartych 1,35 bln euro. Tak jak oczekiwaliśmy, horyzont trwania programu został wydłużony – program będzie działał co najmniej do końca czerwca 2021 roku (dotychczasową datą jego zakończenia miał być koniec 2020 roku). Podobnie jak w ramach dotychczasowego programu APP, tak i w ramach PEPP bank centralny będzie skupował dłużne papiery emitowane przez państwo, jak i przez prywatne firmy. Kluczowym pytaniem w kontekście programu jest obecnie to, czy w dalszej części roku wymagane będzie kolejne jego rozszerzenie. Naszym zdaniem bank zaczeka z dyskutowaniem zasadności podjęcia takiego działania do wrześniowego lub październikowego posiedzenia. Wtedy decydenci będą mieli do dyspozycji więcej danych z gospodarki, które pozwolą im lepiej ocenić sytuację.

Nasze optymistyczne spojrzenie na euro w trakcie kryzysu w ostatnich miesiącach okazało się słuszne. Sądzimy, że większość czynników przemawia za silniejszym kursem EUR/USD w kolejnych miesiącach. Różnica w liczbie infekcji między USA i Europą, w połączeniu z kompleksowym wsparciem gospodarki strefy euro przez decydentów – zarówno fiskalnych, jak i monetarnych – powinny, naszym zdaniem, pozwolić gospodarce strefy euro na szybszą regenerację niż gospodarce USA.

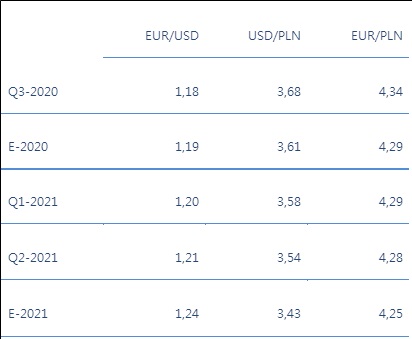

Biorąc pod uwagę kontrastujące wieści z obu stron Atlantyku, podnosimy naszą prognozę EUR/USD. Przekłada się to również na oczekiwanie przez nas silniejszego niż oczekiwaliśmy wcześniej spadku kursu USD/PLN i EUR/PLN. Uznajemy, że silniejszy wzrost głównej pary, jak i czynniki mające nań wpływ sprzyjają silniejszej aprecjacji złotego niż zakładaliśmy w czerwcu.

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury