Bieżący tydzień rozpoczęliśmy przy wyraźnej rozbieżności pomiędzy giełdami: akcje impetowe (czyli spółek technologicznych) poszły w dół, natomiast na szeroko rozumianym rynku przeważają zlecenia kupna, co sugeruje ponowny wzrost popularności aktywów wartościowych.

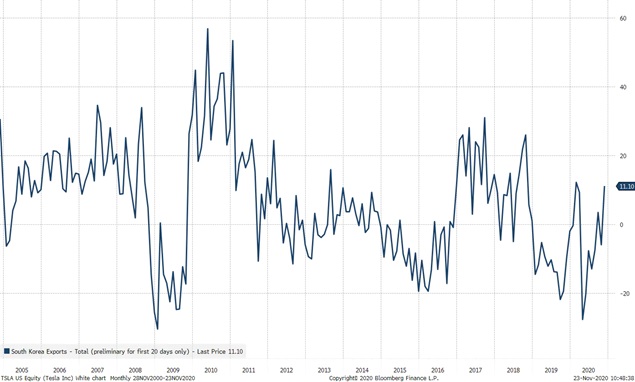

Jak już pisaliśmy w ubiegły piątek, do potwierdzenia zwrotu w kierunku akcji wartościowych konieczne jest, aby rentowność amerykańskich dziesięcioletnich obligacji przekroczyła 1-1,1%. Widzimy ponadto, że akcje spółek z rynków wschodzących wczoraj rano odnotowywały najlepsze wyniki w związku z lepszymi, niż przewidywano danymi eksportowymi z Korei Południowej w ujęciu rok do roku (za pierwsze 20 dni listopada), które wyniosły 11,1% w porównaniu z szacowanym -5,8%, co jest sygnałem, że cykliczny element gospodarki faktycznie się rozgrzewa.

Uwzględniając powrót wzrostu przemysłowego w Chinach do poziomów sprzed pandemii, wiele wskazuje na mocny wzrost w Azji, który pozytywnie przełoży się na ceny akcji spółek z rynków wschodzących, przede wszystkim z Korei Południowej, Chin, Tajwanu oraz Indii.

Od końca czerwca akcje spółek z rynków wschodzących odnotowują o 10,5% lepsze wyniki, niż akcje spółek z rynków rozwiniętych. Zmieniają się nastroje w związku z założeniem, że wskaźniki z głównych gospodarek wschodzących (Chiny, Tajwan, Korea Południowa i Indie) przekroczą przewidywane wartości, ponieważ ta część świata znacznie lepiej radzi sobie z pandemią, niż kraje rozwinięte. Wyniki rynków wschodzących i rozwiniętych w ujęciu względnym również sugerują, że mamy do czynienia z powrotem do średniej, ponieważ rynki wschodzące od lat odnotowują gorsze wyniki z uwagi na skupienie inwestorów na akcjach amerykańskich spółek z branży technologii i opieki zdrowotnej.

Naszą optymistyczną opinię opieramy w znacznej mierze na założeniu, że Chiny poluzują warunki finansowe za pośrednictwem polityki pieniężnej. Pod wieloma względami warunki finansowe w Chinach są zbyt zaostrzone, co konsekwentnie przyczyniało się do umocnienia chińskiej waluty względem dolara, jednak długi okres utrzymywania tych warunków zaczyna stanowić problem w kontekście wzrostu eksportu oraz sektorów gospodarki powiązanych z nieruchomościami. Przewidujemy, że w 2021 r. Chiny poluzują politykę pieniężną, co może wywindować ceny akcji w związku z podwyższeniem mnożników wyceny.

Kolejny argument przemawiający za długimi pozycjami w akcjach rynków wschodzących to fakt, iż bodźce wdrożone przez Chiny oraz lepsza pozycja azjatyckiej gospodarki znacznie zwiększą zyski w porównaniu z ich obecnymi niskimi poziomami. Analitycy przewidują, że w ciągu najbliższych 12 miesięcy zyski wzrosną o 43%, co najprawdopodobniej wygeneruje istotne pozytywne skutki: wyższe, niż przewidywano oraz szybko rosnące zyski w ujęciu rok do roku zwykle przekładają się na poprawę nastrojów na rynku. W odniesieniu do lat następujących po 2021 r., analitycy przewidują, że wzrost zysków wyniesie 11-15%, co powinno również przełożyć się na wyższe ceny akcji, ponieważ inwestorzy w dalszym ciągu będą ukierunkowani na wzrost.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku