Pożary niszczące Australię wywołały alarm we wszystkich stolicach świata. Od kiedy milenialsi domagają się podjęcia działań w sprawie zmian klimatu, da się odczuć, że wkraczamy w nową erę, która oferuje znaczne okazje na rynku akcji. Nie zajmujemy twardego stanowiska w sprawie zmian klimatycznych, jednak dostrzegamy mobilizację kapitału politycznego w celu poprawy stanu środowiska. Jeżeli kryzys finansowy czegoś nas nauczył, to tego, że nie należy walczyć z rządami.

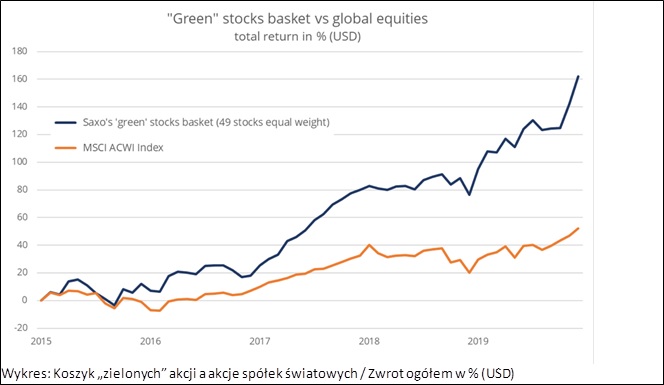

Rządy zamierzają zwiększyć inwestycje i dotacje w odniesieniu do branż „zielonych” – ekologicznych – zapoczątkowując nowy megatrend na rynkach akcji. Naszym zdaniem te zielone akcje z czasem mogą stać się jednymi z najbardziej wartościowych spółek na świecie — przyćmiewając nawet obecnych monopolistów technologicznych, ponieważ proces regulacji w nadchodzącej dekadzie przyspieszy. Inwestorzy powinni rozważyć uwzględnienie większej liczby zielonych akcji w swoich portfelach, tak by nie pominąć tej długoterminowej okazji.

Branże i akcje, które zazielenią twój portfel

Szereg branż będzie prekursorem przyszłości w mniejszym stopniu uzależnionej od węgla; najbardziej oczywistym wyborem jest energetyka słoneczna, wiatrowa, ogniwa paliwowe, pojazdy elektryczne, energetyka wodna, atomowa, bioplastik, recykling, gospodarka wodna, materiały budowlane i żywność. Niektóre z tych branż są dojrzałe, a obecny okres to dla nich pewien renesans, natomiast inne to technologie wschodzące, wiążące się z wysokim ryzykiem. Zidentyfikowaliśmy 49 akcji, które oferują inwestorom ekspozycję na zielone branże. Należy pamiętać, że wybór ten stanowi inspirację, nie zaś rekomendację inwestycyjną.

Pozytywne katalizatory dla tych zielonych branż są oczywiste: wysoki wzrost, znaczne wsparcie ze strony rządu, zmiana wyborów konsumenckich, żądanie zmian ze strony milenialsów i postęp technologiczny obniżający koszty ekologicznych technologii. Ponadto prawdopodobne dalsze zmiany klimatu zapewnią turbodoładowanie czynnikom wymienionym powyżej. Jakie jest jednak ryzyko?

Kluczowe ryzyko związane z zielonymi branżami i wycena

Czynniki ryzyka wpływające na poszczególne branże mają charakter zarówno systemowy, jak i idiosynkratyczny. Z perspektywy ryzyka w kontekście ogólnego rynku akcji, energetyka wodna, atomowa, recykling i gospodarka wodna wiążą się z mniejszym ryzykiem, ponieważ ich profile popytu są bardziej stabilne, niż ogólny cykl koniunkturalny. Energetyka słoneczna, wiatrowa, pojazdy elektryczne i materiały budowlane mają bardziej cykliczny charakter, niż ogół rynku, a tym samym mocniej odczują skutki ewentualnej recesji.

Ogniwa paliwowe, bioplastik i żywność (w tym przypadku pochodzenia roślinnego) wiążą się ze znacznie bardziej idiosynkratycznym ryzykiem, ponieważ są to branże na znacznie wcześniejszym etapie rozwoju. Branża ogniw paliwowych jest w znacznej mierze zależna od dotacji rządowych, ponieważ pod względem kosztów produkcji posuwa się w dół krzywej technologicznej. Oznacza to szczególnie wysokie ryzyko. Z kolei branża bioplastiku jest niewielka i rozdrobniona, a spółki notowane na giełdzie mogą łatwo przegrać z większymi graczami pochodzącymi z branży chemii tradycyjnej.

Z wyjątkiem energetyki atomowej i turbin wiatrowych wszystkie branże wyceniane są z premią względem rynku światowych akcji. Premia ta wyraźnie odzwierciedla optymizm inwestorów dotyczący przyszłych przepływów pieniężnych w tych branżach, jednak wysokie oczekiwania wiążą się z wyższym ryzykiem w przypadku ich niespełnienia.

Kolejną istotną kwestią jest fakt, iż spółki te działają w świecie fizycznym, w przeciwieństwie np. do producentów oprogramowania, dla których zwrot z kapitału jest szalenie wysoki i łatwo skalowalny. Wszystkie zielone branże do działania wymagają znacznego kapitału – a w związku z tym środowisko niskich stóp procentowych przyczyniło się do finansowania wzrostu. Jeżeli jednak stopy ponownie wzrosną, może to mieć negatywne przełożenie na warunki operacyjne tych przedsiębiorstw, a w szczególności na wyceny akcji.

Nacisk na akcje spółek europejskich i z rynków wschodzących

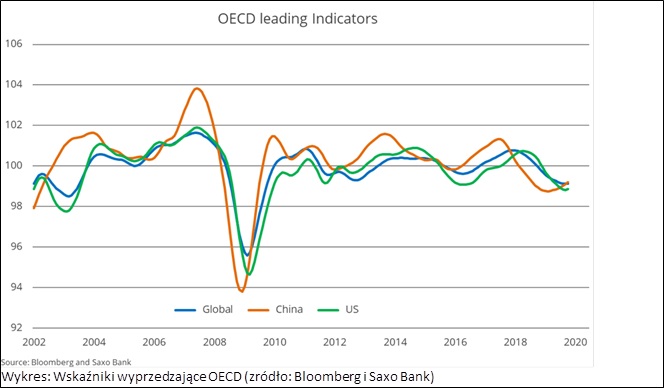

Banki centralne i rządy podjęły decyzję o odejściu od dotychczasowych reguł gry, tj. od zasady niewprowadzania dodatkowych bodźców na późnym etapie ekspansji, kiedy rynek pracy jest bardziej ograniczony. W 2020 r. we wszystkich największych światowych gospodarkach chętnie wykorzystuje się zarówno politykę pieniężną, jak i fiskalną. To nie czas na unikanie inwestycji w akcje. Biorąc pod uwagę, że w październiku wskaźniki wyprzedzające koniunktury OECD z fazy recesji przeszły do fazy ożywienia, w oparciu o dane historyczne można wywnioskować, że czeka nas najlepszy okres do inwestowania w akcje kosztem obligacji.

W fazie ożywienia akcje spółek z rynków wschodzących zwykle osiągają znacznie lepsze wyniki niż akcje spółek z rynków rozwiniętych. Akcje spółek europejskich zwykle odnotowują lepsze wyniki pod koniec etapu ekspansji i na początku fazy spowolnienia, jednak tym razem wbrew trendom historycznym zalecalibyśmy również intensywniejsze inwestycje w tego rodzaju akcje. Pogląd ten wyraziliśmy już w naszej prognozie na IV kwartał, kiedy analizowaliśmy kurs USD i jego wpływ na zyski z akcji. Słabszy USD – coś, czego świat potrzebuje – w ujęciu historycznym zwykle powodował, że akcje amerykańskie odnotowywały gorsze wyniki, niż akcje europejskie i z rynków wschodzących. Nasza strategia taktycznej alokacji aktywów, Stronghold (Twierdza), umożliwiająca inwestowanie za pośrednictwem SaxoSelect, w styczniu również przewiduje większe inwestycje w akcje spółek z rynków wschodzących.

Biorąc pod uwagę agresywne rozszerzanie bilansu Fed i rosnący deficyt fiskalny w Stanach Zjednoczonych, USD powinien stracić na wartości. W istocie, według publikowanego przez Fed indeksu ważonego handlem realnego dolara, od września waluta ta poszła w dół o 1,3%. Innym istotnym czynnikiem, który może przyczynić się do osłabienia USD, jest wzrost cen wielu surowców.

Prawdopodobieństwo globalnej recesji osiągnęło wartość szczytową we wrześniu, a biorąc pod uwagę napływ bodźców ekonomicznych tym razem recesji udało się uniknąć. To z kolei oznacza inne ryzyko, które mogłoby w 2020 r. zagrozić akcjom: inflację, która wydaje się ponownie rosnąć. W maju 2019 r. opublikowaliśmy obszerny artykuł omawiający inflację i zyski z akcji w Stanach Zjednoczonych na przestrzeni 105 lat. Wniosek był taki, że akcje zwykle pozytywnie reagują na krótkoterminowe wstrząsy inflacyjne, jednak gdy stopa inflacji utrzymuje się powyżej 3%, reakcja jest negatywna. W ujęciu historycznym stopa inflacji i wstrząsy inflacyjne prowadzą do wzrostu zmienności na rynku akcji. Dlatego w 2020 r. zamierzamy uważnie obserwować poziom inflacji.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku