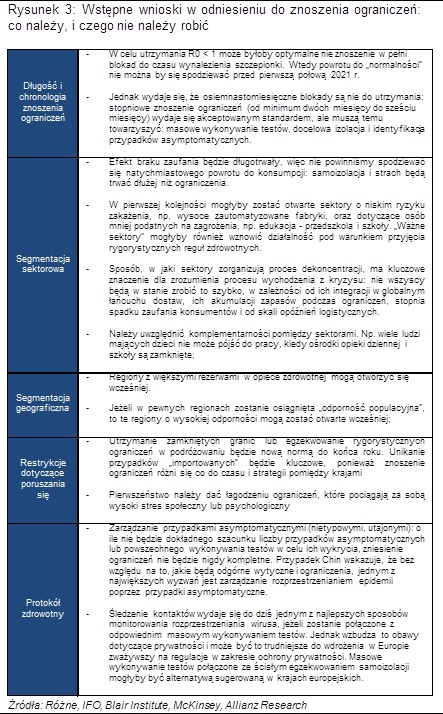

W miarę jak coraz więcej krajów ogłasza przyszłe daty zakończenia blokad (Francja, Zjednoczone Królestwo, Niemcy), już rozpoczyna je łagodzić (Chiny, Austria i teraz Włochy i Hiszpania), wszystkie z nich prezentują swoje plany stopniowego wznowienia działalności.

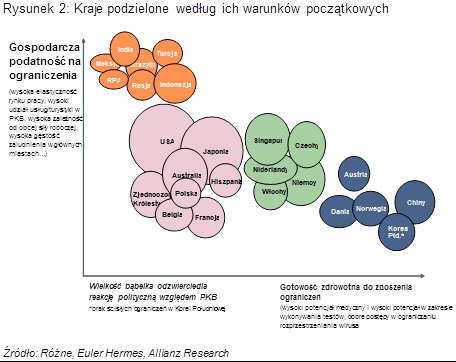

Należy jednak mieć na uwadze, że nie wszystkie kraje znajdują się w takiej samej sytuacji; każdy narażony jest na inne ryzyka w przededniu znoszenia ograniczeń. Zaczynając od warunków początkowych, z danych epidemiologicznych w sposób oczywisty wynika, że niewiele krajów jest już w momencie, aby rozpocząć znoszenie ograniczeń, tj. szczyci się szacowaną podstawową liczbą replikowania R0<1. Niemniej wiele z nich chciałoby rozpocząć łagodzenie restrykcji jak najwcześniej w celu wsparcia swoich gospodarek. Aby zrozumieć potencjalne strategie wyjścia i powiązane z nimi ryzyka, grupujemy kraje w oparciu o dwa wymiary, które analizują ich warunki początkowe, przed zniesieniem blokad: (1) gotowość zdrowotna do znoszenia ograniczeń i (2) podatność gospodarcza na ograniczenia.

Analiza Euler Hermes pokazuje cztery grupy krajów (zob. rysunek 2). Struktura jest dynamiczna, dlatego grupy mogą ewoluować z czasem wraz z postępami walki z wirusem oraz wraz ze zwiększaniem przez kraje swojego potencjału medycznego lub potencjału w zakresie wykonywania testów. Pierwsza grupa, głównie złożona z tzw. rynków wschodzących, jest wciąż nieprzygotowana na znoszenie ograniczeń, ponieważ rozprzestrzenianie wirusa przyspiesza, a opieka zdrowotna zmaga się z utrzymaniem swojej wydolności. Co więcej, kraje te są wysoce narażone, ponieważ „zamknięcie” jest trudniejsze do wdrożenia w wysoce zaludnionych obszarach (Brazylia, Indie…). Niedoinformowanie społeczeństw, braki w skutecznym dotarciu z informacją utrudniają stworzenie realnej sieci bezpieczeństwa społecznego, mimo że działalność stanęła (Meksyk), a co więcej –rośnie już polityczna presja ponownego uruchomienia gospodarki. Wpływ ograniczeń będzie nie tylko ogólnie niszczący, ale ich skutki mogą nawet hamować gospodarkę w perspektywie średnioterminowej. A ryzyko błędów polityki – zbyt szybkie uruchomienie gospodarki i zagrożenie wtórnego wybuchu epidemii – majaczy na horyzoncie. Stopniowe znoszenie ograniczeń wydaje się rozwiązaniem optymalnym, nawet jeżeli oznacza to niemrawe ożywienie w kształcie litery U.

Druga grupa, „ranne ptaszki”, jest blisko pokonania wirusa, zwiększając swój potencjał w zakresie wykonywania testów i potencjał medyczny. Wykazują również mniejszą wrażliwość (na epidemię jak i jej skutki) niż inne grupy ze względu na centralny odgórny proces decyzyjny (Chiny), skuteczne stabilizowanie aktywności gospodarczej i stworzoną sieć bezpieczeństwa społecznego (Dania) lub ograniczone kontrolowane zamknięcie (Korea Południowa). Ich strategie dotyczące znoszenia ograniczeń są ostrożne i stopniowe, jak widać po niedawnych zapowiedziach, wg. których niektóre podsektory usług pozostaną zamknięte do czerwca. Doświadczenie Chin pokazuje, że środki ograniczające rozprzestrzenianie się choroby są rozluźniane w sposób ostrożny lub niekiedy nawet ponownie zaostrzane w miastach, w których występuje ryzyko drugiej fali zakażeń ze względu na przypadki „importowane” lub asymptomatyczne.

Trzecia grupa obejmuje kraje z pogranicza, w których poczyniono postępy w zatrzymaniu rozprzestrzeniania wirusa (Włochy) lub w których potencjał medyczny i potencjał w zakresie wykonywania testów przewyższa potencjał krajów o porównywalnej gospodarce (Niemcy, Singapur). Jednak wiele z tych krajów jest względnie bardziej ekonomicznie podatne na ekonomiczne efekty ograniczeń w porównaniu do poprzedniej grupy „rannych ptaszków”. W tym przypadku prawdopodbne jest, że dążąc do zmniejszenia negatywnego wpływu gospodarczego ograniczeń (zwłaszcza na handel, turystykę i łańcuchy dostaw przemysłu), ich zniesienie nastąpiłoby wcześniej lub byłoby mniej stopniowe niż w poprzedniej grupie. W efekcie mielibyśmy do czynienia z wyższym ryzykiem wystąpienia nowej fali zakażeń (Singapur); mogłoby to zostać skompensowane jedynie dzięki wyższemu potencjałowi w zakresie wykonywania testów i śledzenia dróg rozprzestrzeniania się zakażenia.

Ostatnia grupa obejmuje kraje wciąż walczące z epidemią i w których poziom wykonywania testów nie osiągnął jeszcze standardu krajów mających nalepsze wyniki w tym względzie (w tej grupie jest Polska). W tej grupie odnajdziemy także kraje o gęsto zaludnionych obszarach miejskich (USA, Japonia, Zjednoczone Królestwo, Francja), w których z powodów logistycznych trudno egzekwować ograniczenia. Ponadto, niektóre kraje są wysoce podatne w ekonomicznym aspekcie na efekty pandemii m.in. ze względu na elastyczny rynek pracy (USA) i już wcześnie osłabioną gospodarkę (Japonia) lub ograniczoną swobodę w prowadzeniu polityki fiskalnej (Hiszpania). Wreszcie, wiele krajów jest podatnych na efekty blokady, ponieważ w krajach tych jest wysoka koncentracja działalności w sektorach najmocniej dotkniętych ograniczeniami. Optymalnym rozwiązaniem byłoby jeszcze bardziej stopniowe i powolne odblokowywanie działalności, aby uniknąć wtórnych wybuchów epidemii, a także dlatego, że niektóre z tych krajów (głównie w UE) muszą zmienić regulacje, aby móc wprowadzić aplikacje śledzące kontakty dla skutecznego śledzenia i zapobiegania zakażeniom. Kraje te mogłyby zdecydować się na pewien określony (większy) odstęp pomiędzy nakładaniem i znoszeniem ograniczeń, aby mieć pewność, że posiadają wystarczający potencjał zapobiegania chorobie w postaci zachowanych miejsc OIOM, rosnącej liczby wykonywanych testów i rygorystycznwego przestrzegania samoizolacji. Ryzyko zbyt wczesnego zniesienia ograniczeń z powodu nacisków gospodarczych (przypadek np. Hiszpanii, która zaczęła luzować ograniczenia w sektorze budowlanym i przemysłowym) jest realne.

Niniejsze oceny, jak zawsze, podlegają poniższemu zastrzeżeniu.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość

Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać perspektywy, stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od wyrażanych lub przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) zmian ogólnych warunków ekonomicznych i sytuacji konkurencyjnej, w tym w szczególności warunków ekonomicznych i sytuacji konkurencyjnej w kluczowych sektorach działalności Grupy Allianz oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomów i tendencji śmiertelności i chorobliwości, (v) poziomu powtarzalności zdarzeń, (vi) w szczególności w działalności bankowej, skali ryzyka kredytowego, (vii) poziomu stóp procentowych, (viii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (ix) zmian przepisów prawa i regulacji, w tym regulacji podatkowych, (x) wpływu przejęć spółek, w tym także kwestii związanych z integracją, i środkami reorganizacji, oraz (xi) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie zobowiązuje się do aktualizowania stwierdzeń lub informacji wybiegających w przyszłość zawartych w niniejszym dokumencie, z wyjątkiem informacji, podlegają ujawnieniu zgodnie z przepisami prawa.

Źródło: Euler Hermes