Rynki towarowe, z pewnymi wyjątkami, są nadal w stosunkowo dobrej kondycji w miarę, jak zbliżamy się do końca bardzo zmiennego i niekiedy niepokojącego pierwszego półrocza, które upłynęło pod znakiem najgorszej zapaści spowodowanej pandemią od czasu II wojny światowej. Mimo iż spadek w skali roku wynosi nadal 20%, indeks towarowy Bloomberg w tym miesiącu zyskał 2% dzięki surowcom procyklicznym, takim jak metale przemysłowe, ropa czy produkty paliwowe.

Większość rynków, w tym rynki towarowe, obserwuje obecnie amerykańską Rezerwę Federalną oraz indeks S&P 500 jako kluczowe źródła inspiracji. W efekcie pewnego osłabienia spowodowanego wzrostem liczby zakażeń COVID-19 w Stanach Zjednoczonych oraz przez krótki czas w Pekinie nastąpił chwilowy spadek cen akcji, zanim FOMC zapowiedział planowany skup obligacji korporacyjnych. Zmiany te nadal zmuszają do zadania sobie pytania, czy obecne wyceny giełdowe nie są już całkowicie oderwane od realnej gospodarki, w której wzrost zahamował, a bezrobocie poszło w górę. W tym momencie rynek zachowuje się tak, jakby Rezerwa Federalna miała wkroczyć przy najmniejszej oznace osłabienia.

Energia: Sektor energetyczny nadal odnotowuje rozbieżność pomiędzy ropą naftową i jej produktami z jednej strony a gazem ziemnym z drugiej strony. Szeroko zakrojone cięcia OPEC+ w połączeniu z wysokim stopniem zgodności oraz doniesieniami, że popyt rośnie w szybkim tempie, przyczyniły się do mocnego ożywienia cen ropy naftowej i jej produktów od czasu minimum z końcówki kwietnia. W najnowszym raporcie na temat rynku ropy Międzynarodowa Agencja Energetyczna (MAE) utrzymuje, że w 2020 r. popyt na ropę wzrośnie, jednak będzie nadal o 8,1 mln baryłek dziennie niższy, zanim wzrośnie o 5,7 mln w 2021 r. W ujęciu ogólnym MAE nie przewiduje całkowitej poprawy co najmniej do 2022 r. ze względu na powolny wzrost popytu na paliwo lotnicze oraz na zmianę zachowań konsumentów.

Podczas gdy ropa naftowa znajduje się na dobrej drodze do ożywienia, ceny gazu ziemnego w Stanach Zjednoczonych i Europie w nadchodzących miesiącach mogą pozostać pod presją. To reakcja na sezonowy wzrost zapasów, który potencjalnie może doprowadzić do zapełnienia zbiorników. Amerykański gaz ziemny z dostawą w lipcu plasuje się zaledwie nieco powyżej wsparcia na poziomie 1,60 USD/MMBtu przed marcowym minimum wynoszącym 1,52 USD/MMBtu. Bez mocnego ożywienia popytu spowodowanego ociepleniem albo bez wzrostu popytu ze strony sektora przemysłowego ryzyko krótkoterminowe nadal wiąże się ze spadkiem cen.

Do niepewności przyczynia się również perspektywa, że już wkrótce może nastąpić odwrót od ostatnich związanych z ropą cięć produkcji w Stanach Zjednoczonych. Po powrocie ropy WTI powyżej 40 USD/b, producenci ropy z łupków są gotowi do zwiększenia wydobycia, co oznaczałoby dodatkową produkcję gazu ziemnego. Kolejnym wyzwaniem jest ostatni spadek eksportu LNG spowodowany niższymi cenami gazu na świecie, które obniżyły rentowność eksportu LNG, biorąc pod uwagę koszty transportu i skraplania.

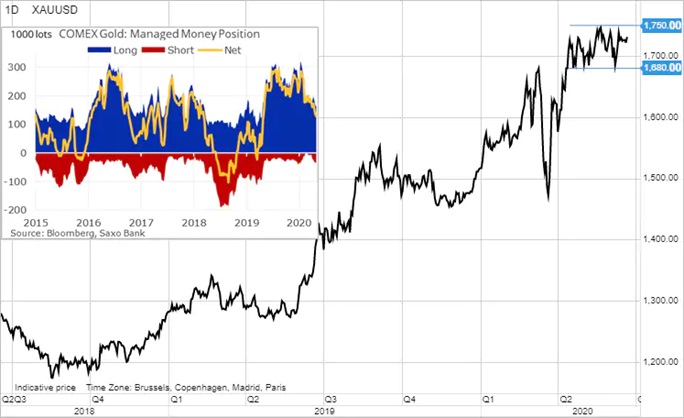

Metale szlachetne: W przypadku złota kurs boczny w okolicach 1 700 USD/oz trwa już dziewiąty tydzień, ponieważ metal ten nie jest w stanie znaleźć odpowiednio mocnego motywu do umocnienia lub spadku. Brak pozytywnej reakcji na dodatkowe bodźce ze strony banków centralnych, ostatnia deprecjacja dolara oraz niższe realne rentowności przyczyniły się do redukcji spekulacyjnych długich pozycji funduszy hedgingowych na rynku kontraktów terminowych. Od czasu maksimum z lutego fundusze zredukowały zlecenia zwyżkowe o 55% do najniższego poziomu od roku.

Równocześnie fundusze giełdowe oparte na złocie kontynuują wzrost: według danych Bloomberg, ogólny wolumen złota w posiadaniu inwestorów w bieżącym roku wzrósł dotychczas o 565 t do poziomu 3 138 t. Tym samym z nadmiarem odrobiły spowodowane pandemią i izolacją straty w zakresie fizycznego popytu ze strony największego konsumenta złota na świecie – Azji.

Wzrost popytu na ETF widoczny jest we wszystkich kategoriach inwestorów, od detalistów po fundusze emerytalne i niektórych światowych bogaczy. W badaniu przeprowadzonym przez agencję Reuters dziewięć banków prywatnych z łącznym wolumenem aktywów zarządzanych na rzecz światowych bogaczy wynoszącym 6 bln USD poinformowało, że doradzały swoim klientom zwiększenie inwestycji w złoto.

Dwa powody do podtrzymania pozytywnej prognozy dla złota wspominane przez nas w ciągu ostatnich kilku miesięcy – obawa przed deprecjacją i spadek realnych rentowności – zostały wymienione w najnowszym komunikacie Goldman Sachs. W komunikacie bank podwyższył swoją sześciomiesięczną prognozę cenową dla złota do 1 900 USD/oz, a dla srebra do 21 USD/oz. Druga z tych prognoz przewidywała relację złota do srebra wynoszącą 90,5, co stanowi wzrost o 9% w porównaniu z obecną sytuacją na rynku.

Obecna akcja cenowa na rynku metali szlachetnych podkreśla ich zdolność do frustrowania inwestorów oraz konieczność zachowania cierpliwości. Obecnie brakuje impulsu do umocnienia ze względu na apetyt na ryzyko i optymizm na wszystkich rynkach finansowych. Zmiany te nie zmieniają jednak naszej opinii, że złoto w perspektywie krótkoterminowej będzie pełnić rolę istotnego czynnika dywersyfikacji, natomiast w dłuższej perspektywie najprawdopodobniej pójdzie w górę w miarę osłabienia dolara i spadku realnych rentowności w efekcie wyższej inflacji.

Należy do tego dodać wzrost ryzyka geopolitycznego, potencjalnie napędzanego przerzucaniem winy w sprawie COVID-19, w szczególności ze względu na fakt, iż sondaże wskazują znaczną przegraną prezydenta Trumpa w listopadzie tego roku. Ponadto ryzyko pandemii przyspiesza procesy deglobalizacji i reshoringu zapoczątkowane wojną handlową pomiędzy Stanami Zjednoczonymi a Chinami.

Cena spot złota jeszcze nie przekroczyła na zamknięciu 1 750 USD/oz, a jeżeli i kiedy to nastąpi, podejrzewamy, że odnowiony impet i nowa fala zleceń kupna ze strony niedostatecznie inwestujących funduszy hedgingowych wywinduje cenę złota w kierunku 1 800 USD/oz, a srebra w okolice 19 USD/oz.

„Miękkie” produkty żywnościowe: Kawa arabica, kakao oraz w mniejszym stopniu cukier wykazują niewielkie oznaki ożywienia w kształcie litery V lub wręcz ich brak, biorąc pod uwagę mocne wyniki akcji i ogólny apetyt na ryzyko. Kawa odnotowuje najdłuższy spadek od 10 miesięcy, spadając poniżej 1 USD/lb w związku ze słabym popytem ze strony zagranicznych restauracji i kawiarni na rekordową brazylijską produkcję oraz z deprecjacją reala. Przewiduje się spadek konsumpcji cukru ze względu na niską konsumpcję ogółem, natomiast popyt na etanol spadł wraz z załamaniem cen ropy naftowej. Podobna sytuacja dotyczy kakao, na które popyt jest ściśle powiązany ze wzrostem PKB. W efekcie obaw, że spowolnienie negatywnie wpłynie na popyt, jego cena spadła do najniższego poziomu od dwóch miesięcy. 9 czerwca fundusze hedgingowe utrzymywały krótkie pozycje w kawie i kakao oraz niewielką długą pozycję w cukrze.

Źródło: Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank