Prognozy Q3: Dekarbonizacja to ostatnia szansa na sukces Europy

Akcje spółek europejskich odnotowują gorsze wyniki, niż akcje amerykańskie od końca 2007 r., kiedy to w siłę zaczęły rosnąć dwa istotne trendy. Jednym z nich był związany z cyfryzacją efekt kuli śniegowej, którego motorem były spółki amerykańskie; drugim – światowy kryzys finansowy z 2008 r., którego najgorsze skutki odczuła Europa, co doprowadziło do wieloletnich oszczędności fiskalnych i poważnego kryzysu w strefie euro.

14 lat później świat znalazł się w punkcie zwrotnym. Od kilkudziesięciu lat opóźniano działania w sprawie ograniczania emisji dwutlenku węgla i przeciwdziałania zmianom klimatu ze względu na zachęty ekonomiczne, przez co obecnie cały świat jest zmuszony do agresywnego przyspieszenia procesu dekarbonizacji. Stanowi to zarówno szansę, jak i wyzwanie, nie tylko dla społeczności, ale i dla inwestujących w akcje.

Europejska zielona rewolucja

Europa straciła pozycję lidera cyfryzacji na rzecz Stanów Zjednoczonych, ponieważ największe światowe spółki z branży oprogramowania, mediów społecznościowych, wyszukiwarek, handlu elektronicznego, cyberbezpieczeństwa i półprzewodników miały swoje siedziby za oceanem. Planowana na nadchodzące dekady zielona transformacja to największa gruntowna zmiana struktury naszego społeczeństwa od czasów rewolucji przemysłowej i w dłuższej perspektywie sprawi, że nasze gospodarki staną się znacznie bardziej ekologiczne i zrównoważone. Jest to kolejny znaczący wektor technologiczny – a także ostatnia szansa, by Europa nie pozostała w tyle za Stanami Zjednoczonymi i Chinami.

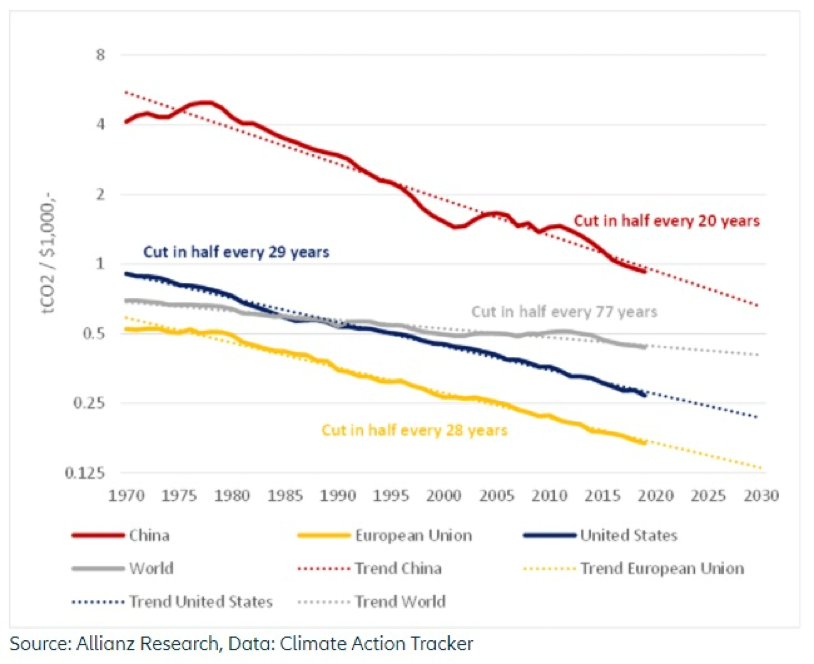

Od 1990 r. Europa jest jedynym kontynentem, który ograniczył poziom swoich emisji CO2, podczas gdy w Stanach Zjednoczonych sytuacja nie uległa zmianie, mimo iż ostatnia tendencja jest spadkowa, natomiast Chiny istotnie zwiększyły poziom swoich emisji w miarę, jak cały świat zaczął korzystać z olbrzymiego potencjału produkcyjnego Państwa Środka. Pod względem efektywności energetycznej szacuje się, że Unia Europejska generuje PKB w wysokości 1 USD przy poziomie emisji dwutlenku węgla niższym o 25% niż Stany Zjednoczone i aż o 85% niż Chiny. Mimo iż Europa od kilkudziesięciu lat utrzymywała się w czołówce pod względem mocy zainstalowanej energii odnawialnej, w 2014 r. wyprzedziły ją Chiny, które priorytetowo zaczęły traktować technologie wykorzystujące energię słoneczną, podczas gdy Stary Kontynent nadal prowadzi w obszarze technologii wykorzystujących turbiny wiatrowe. Europa jest w dobrym położeniu, aby zdominować branżę zielonych technologii, ponieważ ma do dyspozycji największy na świecie wewnętrzny rynek zielonych technologii i największe wsparcie ze strony rządów.

Według Europejskiej Agencji Środowiska trzy branże kluczowe pod względem emisji dwutlenku węgla w Europie to energetyka, przemysł i transport. Europa ma ambitne cele dotyczące popularyzacji samochodów elektrycznych i dotacji do czystej energii. Cele te są korzystne dla dekarbonizacji, jednak w opinii ekspertów są również tożsame z pójściem po linii najmniejszego oporu. Stal i beton to ważne materiały budowlane, bardzo trudno je jednak produkować w sposób, który nie byłby wysokoemisyjny. Dzięki przyszłym technologiom może to się zmienić, jednak do tego czasu jedynym rozwiązaniem dla naszego przemysłu jest technologia sekwestracji dwutlenku węgla. Jest ona obecnie kosztowna, dlatego narzucenie regulacji dotyczących wdrożenia sekwestracji CO2 spowodowałoby nadmierny wzrost kosztów produkcji wielu artykułów, a tym samym wiązałoby się z ryzykiem inflacji.

Unijny system handlu uprawnieniami do emisji (ETS) ma na celu zachęcanie przedsiębiorstw do ograniczania emisji dwutlenku węgla, jednak sama UE zdała sobie sprawę, że nie jest w stanie działać w izolacji. Europejskie firmy mogłyby po prostu przenosić produkcję poza teren Unii i importować kapitał i wyroby gotowe, dlatego UE opracowuje właśnie tzw. graniczny podatek węglowy. W ramach tego mechanizmu towary produkowane w krajach o wysokim poziomie emisji CO2 zostałyby opodatkowane, co zmusiłoby inne państwa do wdrożenia bardziej ekologicznych metod pod groźbą utraty produkcji.

W czasach niepokojów społecznych, kiedy demokracje znalazły się pod presją, kraje rozwinięte potrzebują wspólnej tożsamości. Dekarbonizacja i nacjonalizm mogą okazać się porywającymi ideami odpowiednio lewicy i prawicy, które mogłyby połączyć się, tworząc wspólną tożsamość i popchnąć społeczeństwo w nowym kierunku – bez tylu zamieszek i z sukcesem dla Europy.

Spółki europejskie zyskują na odejściu od węgla

Pod koniec 2019 r. w komentarzu na temat zielonej transformacji pisałem, że będzie to jeden z najważniejszym tematów na rynkach akcji w nadchodzących dekadach. Mimo iż największe dzisiejsze spółki bazują na cyfryzacji, przewiduję, że w przyszłości niektóre z nich będą znajdować rozwiązania naszych problemów środowiskowych. Jest to olbrzymie i bardzo kosztowne wyzwanie, które najprawdopodobniej da impuls do tworzenia firm z branży zielonej technologii na dotychczas niespotykaną skalę. Wynika to z faktu, iż nasze problemy z emisjami dwutlenku węgla mają charakter globalny i występują w realnym świecie.

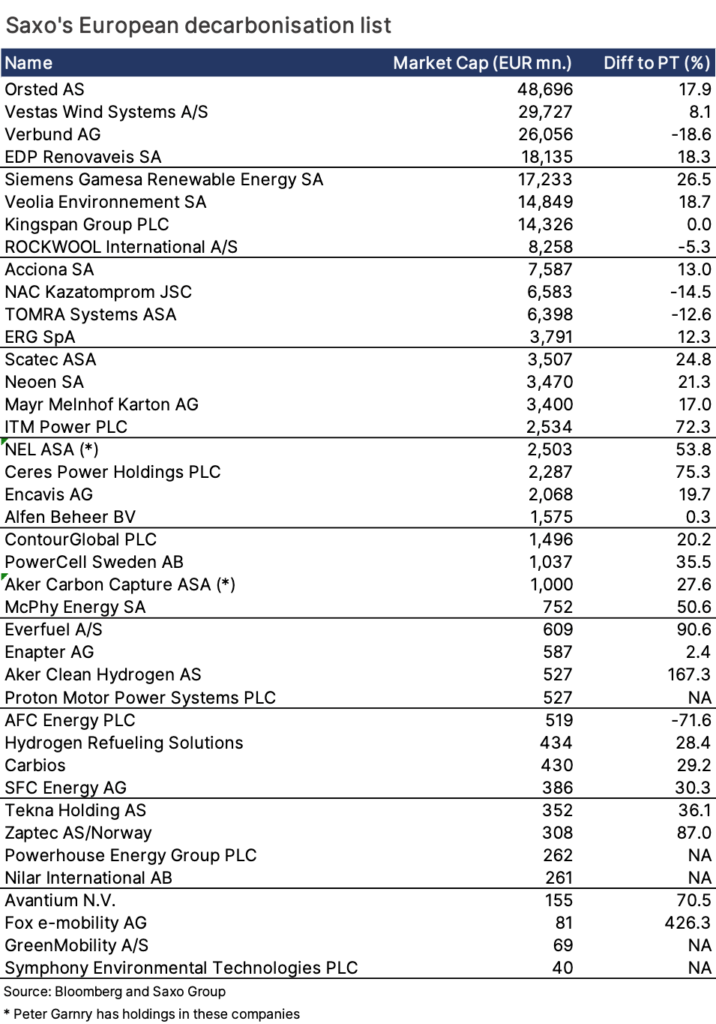

Dla inwestorów ogólnodostępne okazje dotyczące zielonych technologii są nadal ograniczone, jednak wiele nowych przedsiębiorstw przyspiesza swoje pierwsze oferty publiczne, aby zgromadzić kapitał niezbędny do opracowania takich rozwiązań. Udało mi się znaleźć 40 spółek europejskich działających w branży zielonych technologii, które w różny sposób oferują ekspozycję na unijną politykę dekarbonizacji do 2050 r. Firmy te zajmują się energią wiatrową, słoneczną, wodną, ogniwami paliwowymi, bioplastikiem, usługami car-sharingu w zakresie pojazdów elektrycznych oraz stacjami ładowania, jak również materiałami pochodzącymi z recyklingu, materiałami izolacyjnymi dla lepszej efektywności energetycznej w budownictwie mieszkaniowym, wydobyciem uranu (zakładając, że UE uzna energię jądrową za zieloną technologię) oraz magazynowaniem energii.

Nie wyrażam tu żadnych opinii ani nie oferuję jakichkolwiek rekomendacji inwestycyjnych w odniesieniu do spółek z listy „dekarbonizacyjnej”. Wykazuję natomiast procentową różnicę względem obecnego konsensusu dotyczącego docelowych cen; due diligence w tym zakresie należy już do samych inwestorów. Warto podkreślić, że akcje spółek stawiających na zieloną transformację w bieżącym roku odnotowały znaczną zmienność, dlatego inwestycja taka ma charakter długoterminowy, a inwestorzy powinni wykazać się cierpliwością i nastawić na możliwy wzrost zmienności.

Zasadniczym ryzykiem dla europejskich planów odejścia od węgla są przede wszystkim wyceny akcji, ponieważ inwestorzy agresywnie odrzucali możliwość wzrostu wszelkich spółek o profilu opartym na zielonej technologii. Wysoka wycena akcji na samym początku inwestycji jest zwykle związana z niższym zwrotem w przyszłości, dlatego inwestorzy powinni zachować ostrożność przy lokowaniu środków w zieloną transformację. Mimo iż wiele z zielonych technologii jest już dopracowanych, nadal nie ma pewności co do tego, które z nich ostatecznie okażą się zwycięskie; inwestorzy powinni zatem wziąć pod uwagę, że wiele spółek nie zdoła osiągnąć zakładanego wzrostu ani sprostać oczekiwaniom. Wysokie ceny surowców i wysokie stopy procentowe to również znaczne ryzyko dla akcji z obszaru zielonej transformacji, ponieważ potencjalnie ograniczają rentowność, o ile ekologiczne spółki nie zdołają przenieść wyższych kosztów nakładów na konsumentów.

Akcje europejskie skorzystają na inflacji i osłabieniu dolara

Przyspieszona ścieżka do społeczeństwa ekologicznego pod każdym względem zmusi realny świat i technologie do maksymalizacji wysiłków. Zielona transformacja będzie największym czynnikiem presji inflacyjnych w nadchodzących dekadach, naturalnie w połączeniu z przeniesieniem produkcji z Azji oraz z urbanizacją w krajach rozwijających się. Ponadto odpowiedzią na duże nierówności majątkowe i dochodowe będą programy polityczne sprzyjające rynkom pracy kosztem rynków kapitałowych, co doprowadzi do wyższego wzrostu mediany zarobków i popytu, a to z kolei również nasili presje inflacyjne.

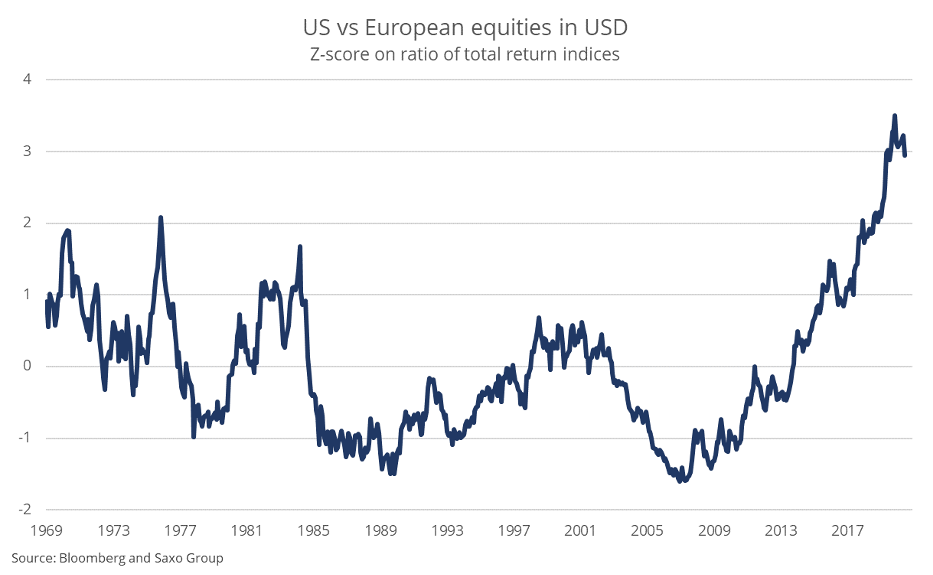

Głównym czynnikiem wyższej inflacji będą bodźce fiskalne w Stanach Zjednoczonych, które najprawdopodobniej spowodują osłabienie dolara. W poprzednich cyklach deprecjacji USD akcje spółek z Europy i rynków wschodzących odnotowywały lepsze wyniki, niż akcje amerykańskie, jednak istnieją inne powody do szczególnego zaangażowania na rynku europejskim. Wyceny są bardziej atrakcyjne, a akcje amerykańskie jeszcze nigdy nie wykazywały takiej przewagi nad europejskimi, jak ma to miejsce od 2007 r. Okres ten zbiegł się z sytuacją, w której wzrost okazał się cenniejszy od wartości, a stopy dyskonta przepływów pieniężnych szybko spadają.

Akcje spółek europejskich zaczęły prześcigać akcje amerykańskie od początku listopada 2020 r., kiedy firma Pfizer podała do publicznej wiadomości skuteczność swojej szczepionki opartej na mRNA. Informacja ta stanowiła punkt zwrotny dla stóp procentowych, oczekiwań inflacyjnych i akcji wartościowych. Trendy te są korzystne dla akcji europejskich, ponieważ ich czas przepływu środków pieniężnych jest zwykle krótszy niż w przypadku papierów amerykańskich, które w większym stopniu dotyczą branży finansowej i innych branż o charakterze cyklicznym. Jednak wszystkie te czynniki mogą okazać się błędne; co wówczas byłoby motorem wyników akcji europejskich? Rewolucja dotycząca zielonych technologii to szansa dla Europy, aby zdominować istotny wektor przyszłości i odzyskać swoją pozycję na światowych rynkach akcji.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku