- Euler Hermes spodziewa się, że zakłócenia w globalnym łańcuchu dostaw utrzymają się na wysokim poziomie do drugiej połowy 2022 roku - Jeśli chodzi o czynniki produkcji z Chin, Europa przegrywa walkę z USA, ale reshoring – przeniesienie produkcji z powrotem do Europy pozostaje raczej w sferze rozmów niż działań - Globalny handel w ujęciu ilościowym (wolumen) ma wzrosnąć o +5,4% w 2022 r. i o +4,0% w 2023 r.

- – Euler Hermes spodziewa się, że zakłócenia w globalnym łańcuchu dostaw utrzymają się na wysokim poziomie do drugiej połowy 2022 roku

- – Jeśli chodzi o czynniki produkcji z Chin, Europa przegrywa walkę z USA, ale reshoring – przeniesienie produkcji z powrotem do Europy pozostaje raczej w sferze rozmów niż działań

- – Globalny handel w ujęciu ilościowym (wolumen) ma wzrosnąć o +5,4% w 2022 r.

i o +4,0% w 2023 r.

PARYŻ – WARSZAWA, GRUDZIEŃ 2021 – Jak wynika z Raportu Euler Hermes o Globalnym Handlu, zakłócenia w globalnym łańcuchu dostaw mogą utrzymywać się na wysokim poziomie do drugiej połowy 2022 r. w związku z ponownymi wybuchami epidemii wirusa Covid-19 na całym świecie, utrzymywaniem przez Chiny polityki „zero-Covid” oraz niestabilnością popytu i logistyki w okresie Chińskiego Nowego Roku. Niemniej jednak ubezpieczyciel kredytów handlowych spodziewa się, że wzrost handlu pozostanie silny w latach 2022- 2023, z pewnymi kilkoma wyraźnymi zwycięzcami wg. regionów i sektorów.

Zakłócenia w globalnym łańcuchu dostaw będą mocno odczuwalne do drugiej połowy 2022 r.

Po wyjątkowo dobrych wynikach od drugiej połowy 2020 r., światowy handel towarami skurczył się w trzecim kwartale br., zwłaszcza w gospodarkach rozwiniętych i wschodzących. Gospodarki rozwinięte w większym stopniu cierpią z powodu wąskich gardeł w łańcuchu dostaw, niż z powodu problemów z popytem: wg. Badań Euler Hermes niedobory produkcyjne odpowiadają za 75% obecnego spadku światowego wolumenu handlu, a resztę można wyjaśnić opóźnieniami w transporcie. Wybiegając w przyszłość można stwierdzić, iż szybko rosnące zamówienia na nowe możliwości transportowe (odpowiadające 6,4% istniejącej floty) powinny zostać zrealizowane pod koniec 2022 roku, podczas gdy zwiększone wydatki na infrastrukturę portową w USA powinny znacznie złagodzić globalne wąskie gardła w żegludze. W przyszłości szybko rosnące zamówienia na nowe zdolności transportowe (6,4% istniejącej floty) powinny zacząć działać pod koniec 2022 r., podczas gdy zwiększone wydatki na infrastrukturę portową w USA powinny znacznie złagodzić globalne wąskie gardła w transporcie.

Jeśli chodzi o komponenty z Chin, Europa przegrywa przeciąganie liny z USA

Europa jest bardziej zagrożona w porównaniu z USA, jeśli chodzi o duże uzależnienie od półproduktów z zagranicy. Bez zwiększenia mocy produkcyjnych i inwestycji w infrastrukturę portową normalizacja wąskich gardeł w dostawach w Europie może się opóźnić poza rok 2022, jeśli popyt pozostanie powyżej potencjału. Euler Hermes ocenia, że najbardziej narażone na niedobory produkcyjne są zwłaszcza sektory sprzętu gospodarstwa domowego, elektroniki użytkowej, motoryzacji oraz maszyn i urządzeń.

”Chiny stanowią kluczowe ryzyko dla Europy: szacujemy, że 10% spadek importu UE z Chin może oznaczać ponad -6% spadek w sektorze metalowym, ponad -3% w sektorze motoryzacyjnym (w tym sprzętu transportowego) i ponad -1% w sektorze komputerowym i elektronicznym”, mówi Ano Kuhanathan, starszy doradca sektorowy w Euler Hermes.

Jednak reshoring i nearshoring (przenoszenie produkcji do kraju o niższych kosztach, ale w pobliżu) pozostaną raczej w sferze rozmów niż działań

Pomimo trwających zakłóceń w globalnym łańcuchu dostaw, Euler Hermes nie zauważa jak dotąd wyraźnego trendu reshoringu lub nearshoringu działalności przemysłowej do Europy. Jedynym wyjątkiem jest Wielka Brytania, która prawdopodobnie musiała zmierzyć się z zakłóceniami w związku z Brexitem. Protekcjonizm osiągnął jednak rekordowo wysoki poziom w 2021 r. i pozostanie zapewne na wysokim poziomie, głównie w formie pozataryfowych barier handlowych (np. subsydiów, polityki przemysłowej).

Światowy handel ogólnie wzrośnie o +5,4% w 2022 i +4,0% w 2023

Choć istnieje ryzyko wystąpienia podwójnej zapaści (wspomniane zakłócenia w łańcuchach dostaw plus opóźnienia w transporcie) w I kwartale 2022 r., Euler Hermes spodziewa się normalizacji wolumenu międzynarodowych przepływów handlowych od II półrocza 2022 r., napędzanej przez trzy czynniki:

- Ochłodzenie wydatków konsumenckich na dobra trwałe, biorąc pod uwagę ich dłuższy cykl wymiany i przejście w kierunku bardziej zrównoważonych zachowań konsumpcyjnych.

- Mniej dotkliwe niedobory środków produkcji, ponieważ zapasy w większości sektorów powróciły do poziomu sprzed kryzysu lub nawet go przekroczyły, a nakłady inwestycyjne wzrosły (głównie w USA).

- Zmniejszenie zatorów żeglugowych (globalne zamówienia na nowe kontenerowce osiągnęły w ostatnich miesiącach rekordowy poziom 6,4% istniejącej floty) oraz planowane wydatki na infrastrukturę portową w USA w wysokości 17 mld dolarów.

„Ogólnie rzecz biorąc, oczekujemy, że globalny handel w ujęciu ilościowym wzrośnie o +5,4% w 2022 r. i +4,0% w 2023 r., a następnie stopniowo powróci do średnich poziomów sprzed kryzysu. Odbywa się to jednak kosztem zwiększonej globalnej nierównowagi. Stany Zjednoczone odnotują rekordowo wysoki deficyt handlowy (około 1,3 bln USD w latach 2022-2023), któremu towarzyszyć będzie rekordowo wysoka nadwyżka handlowa Chin (średnio 760 mld USD). Co istotne, strefa euro również odnotuje wyższą niż przeciętna nadwyżkę w wymianie handlowej w wysokości około 330 mld USD” wyjaśnia Françoise Huang, starszy ekonomista ds. Azji i Pacyfiku w Euler Hermes.

A zwycięzcami są…

Euler Hermes szacuje, że w 2022 r. sektor energetyczny, elektroniczny oraz maszyn i urządzeń wciąż powinny notować poprawę swoich wyników. Jednak głównym wygranym eksportu w skali globalnej w 2023 r. powinien być sektor motoryzacyjny, dzięki zaległościom w produkcji i niższym nakładom inwestycyjnym w 2021 r. Na poziomie regionalnym, Azja i Pacyfik powinny pozostać głównymi wygranymi eksportu w nadchodzących latach (ponad 3 bln USD zysku z eksportu w latach 2021-2023).

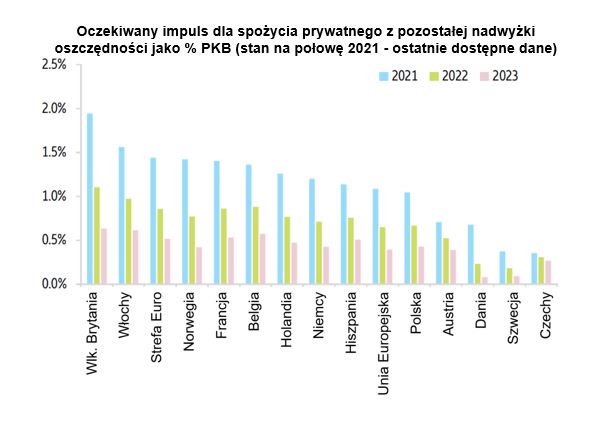

Europa, w tym Środkowo-Wschodnia i Polska, odczuwa dodatkowy impuls konsumpcyjny

Popyt konsumpcyjny w Europie osiągnął bezprecedensowo wysoki poziom i prawdopodobnie utrzyma się powyżej trendu, ponieważ nadwyżka oszczędności powstałych w czasie kryzysu prawdopodobnie nie zostanie wyczerpana do 2023 r. Cykl wymiany dóbr trwałych wskazuje, że szczyt wąskich gardeł w łańcuchu dostaw już mija, a dodatkowo popyt w najbliższej przyszłość przerzuci się na inne dobra (w tym np. usługi).

Źródło: www.eulerhermes.pl