W najbliższych godzinach uwaga rynków finansowych spocznie na spotkaniu Europejskiego Banku Centralnego. Jakie kroki podejmą decydenci?

Po tym, jak amerykańska Rezerwa Federalna i Bank Anglii zdecydowały się na nadzwyczajne obniżki stóp procentowych o 50 punktów bazowych w odpowiedzi na epidemię koronawirusa, inwestorzy będą obserwować, na wdrożenie jakich środków w odpowiedzi na ryzyko wynikające z nowej epidemii zdecyduje się bank centralny strefy euro.

Spotkanie decyzyjne Rady Prezesów Europejskiego Banku Centralnego odbędzie się już w ten czwartek. W kontekście spotkania dość powszechnie oczekuje się rozluźnienia polityki pieniężnej banku centralnego. Sądzimy, że obniżka stóp procentowych jest wysoce prawdopodobna, jak również możliwe jest ogłoszenie dodatkowych środków mających przeciwdziałać ekonomicznym skutkom koronawirusa. Zagrożenia wynikające z epidemii nie dotyczą już tylko faktu, że gospodarki strefy euro są w dużym stopniu zależne od popytu zewnętrznego. Agresywne rozprzestrzenianie się wirusa w krajach strefy euro może wywołać szok popytowy, przekładający się na ujemny wzrost PKB w pierwszym kwartale 2020 roku wśród części kluczowych gospodarek strefy euro. Po tym, jak rząd Włoch w weekend ogłosił decyzję o kwarantannie obejmującej większość północnych prowincji, na początku tygodnia ogłoszono kwarantannę całego kraju. Sądzimy, że Włochy z wysokim prawdopodobieństwem wpadną w techniczną recesję, notując ujemny wzrost w pierwszym kwartale br.

Podstawowym problemem Europejskiego Banku Centralnego, który odróżnia sytuację tej instytucji od jej odpowiedników w Stanach Zjednoczonych oraz w Wielkiej Brytanii, jest niemal zupełny brak przestrzeni do obniżania stóp procentowych. Stopa depozytowa Europejskiego Banku Centralnego znajduje się już teraz głęboko poniżej zera (-0,5%). Wydaje się, że w konsekwencji prawdopodobnej obniżki tej stopy procentowej o 10 punktów bazowych znajdzie się ona blisko wartości granicznej, do której stopy procentowe mogą zejść, zanim ich negatywny wpływ na sytuację sektora bankowego przewyższy korzyści z ich obniżki. Sądzimy, że podczas najbliższego spotkania bank centralny będzie musiał zachować szczególną ostrożność, aby osiągnąć jak najwięcej korzyści ze swoich działań.

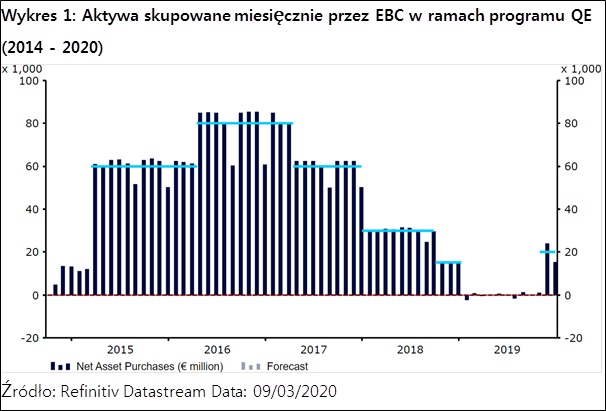

Nasze oczekiwania są zgodne z oczekiwaniami rynku – spodziewamy się, że w czwartek Europejski Bank Centralny zdecyduje się na obniżenie stopy depozytowej o 10 pb., do poziomu -0,6%. Oprócz tego sądzimy, że decydentom będzie zależało na tym, aby ich działania nie były przesadne. Naszym zdaniem zdecydują się oni na zrobienie minimum oczekiwanego przez rynek, zwłaszcza biorąc pod uwagę, że bank centralny nie dysponuje obecnie zbyt szerokim zestawem narzędzi, z jakich może skorzystać. Sądzimy, że bank niechętnie zwiększy program QE o nie więcej niż 10 mld EUR (podnosząc obecną wartość skupowanych aktywów do 30 mld EUR miesięcznie). Byłby to powrót do tempa, w jakim EBC skupował aktywa przez większość 2018 roku (Wykres 1). O ile taka decyzja nie powinna mieć zbyt istotnego wpływu na gospodarkę strefy euro, to tego typu jednoznaczny komunikat zasugerowałby rynkom, że bank centralny jest gotowy i zdolny do podjęcia działań, jeśli sytuacja nadal by się pogarszała.

Przewodnicząca EBC, Christine Lagarde, najpewniej również będzie chciała podkreślić, że bank centralny jest gotowy zapewnić dodatkową płynność strefie euro, zwłaszcza sektorom najbardziej dotkniętym epidemią koronawirusa. Spodziewamy się zatem, że Europejski Bank Centralny rozszerzy program tanich pożyczek dla banków, czyli ukierunkowanych długoterminowych operacji refinansujących (TLTRO). Możliwe, że w tym kontekście EBC ogłosi wyraźne polepszenie warunków udzielania pożyczek bankom krajowym, o ile instytucje kredytowe objęte tym programem będą w łagodniejszy sposób podchodzić do sytuacji małych i średnich przedsiębiorstw, które prawdopodobnie najmocniej odczują skutki nowej epidemii. Przykładem takich działań może być większa wyrozumiałość banków w podejściu do obsługi zadłużenia i odraczanie spłaty długu. Odroczenie tego typu dla części kredytobiorców ogłosiły ostatnio Włochy.

Oprócz opisanych wyżej środków oczekujemy również, że Lagarde ogłosi ostrą obniżkę prognozy EBC dotyczącej wzrostu gospodarczego w strefie euro w 2020 roku z wcześniej szacowanego poziomu 1,1%, wymieniając również koronawirus jako największe zagrożenie dla globalnej gospodarki w krótkim terminie. Przewodnicząca EBC najpewniej po raz kolejny odniesie się również do polityki fiskalnej, stwierdzając, że bank centralny nie jest w stanie działać w pojedynkę, wspierając gospodarkę wspólnego bloku, i że państwa członkowskie powinny odegrać swoją rolę, zwiększając wydatki rządowe. Jak wspominaliśmy jednak w naszym raporcie o nadzwyczajnej obniżce stóp procentowych Rezerwy Federalnej, podstawowym problemem, jaki stoi obecnie przed bankami centralnymi jak i przed ministrami finansów, jest to, że nawet wspólne działania z zakresu polityki monetarnej i fiskalnej mogą odnieść ograniczone skutki w przypadku, gdy mierzą się z kryzysem zdrowotnym. Obniżki stóp procentowych i zwiększone wydatki nie „stworzą szczepionki” i najpewniej nie będą zbyt pomocne w zwalczaniu szoku podażowego wywołanego przez wirusa. Powyższa kwestia może przełożyć się na ograniczenie zakresu działań, jakie decydenci ogłoszą podczas jutrzejszego spotkania. Uważamy, że bank centralny skupi się na kwestii utrzymania dostępu do finansowania, szczególnie dla małych i średnich przedsiębiorstw, które są najbardziej narażone na szok związany z koronawirusem. Sądzimy, że możliwość wprowadzenia na poziomie regulacyjnym większej wyrozumiałości w egzekwowaniu długów przez banki, które ułatwiłyby dostęp do finansowania małym i średnim firmom, czy nawet ukierunkowane pożyczki będą stanowić większe wsparcie dla gospodarki niż cięcia stóp procentowych czy zwiększenie programu QE. Oprócz zawartych powyżej oczekiwań, sądzimy też, że przekaz mający wywrzeć presję na europejskie rządy i skłonić je do rozluźnienia polityki fiskalnej w czwartek wybrzmi głośniej niż kiedykolwiek.

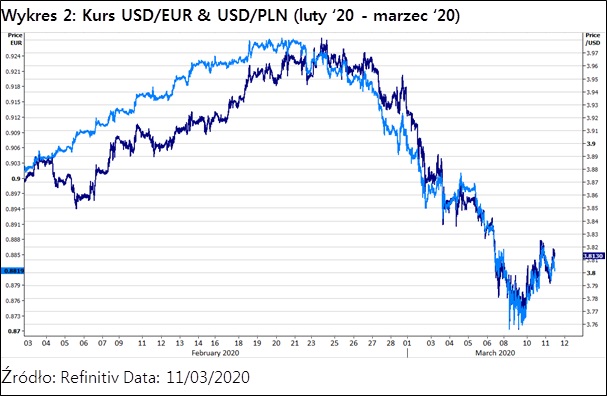

Co tyczy się perspektyw euro, sądzimy, że waluta ta jest dobrze umocowana do dalszej aprecjacji w stosunku do dolara amerykańskiego w nadchodzących miesiącach. Rezerwa Federalna ma większe pole do obniżek stóp procentowych niż Europejski Bank Centralny. Nawet jeśli EBC w czwartek ogłosi środki przewyższające oczekiwania rynku – co naszym zdaniem się nie stanie – Fed podczas spotkania w przyszłym tygodniu najpewniej obetnie stopy procentowe o co najmniej 25 pb. (obecna wycena kontraktów fed funds futures sugeruje, że rynek spodziewa się cięcia rzędu 50-75 pb.). Tym samym jeszcze bardziej zmniejszy się dotychczas istotna różnica w poziomach stóp procentowych między Stanami Zjednoczonymi a strefą euro, co jest zdecydowanie pozytywną informacją dla euro. W związku z oczekiwaniami dotyczącymi spadku stóp procentowych w USA, kurs EUR/USD doświadczył ostatnio istotnego wzrostu, co przełożyło się również na spadek pary USD/PLN do najniższego poziomu od lipca (Wykres 2).

Źródło: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury