W I kwartale 2019 r. polityka banków centralnych zmieniła się o 180 stopni. Ze względu na dane wskazujące na globalne spowolnienie gospodarcze, twórcy polityki pieniężnej nie chcą ryzykować. Dlatego właśnie Rezerwa Federalna wstrzymała planowane podwyżki stóp procentowych, Europejski Bank Centralny zobowiązał się do podjęcia wszelkich niezbędnych środków zapewniających wsparcie, a Ludowy Bank Chin wdrożył bodźce w postaci polityki fiskalnej.

Jesteśmy przekonani, że ta globalna panika polityczna okaże się korzystna dla światowych obligacji skarbowych. Pozytywnie wpłynie również na spready obligacji korporacyjnych, jednak inwestorzy powinni pamiętać, że złagodzenie polityki banków centralnych może przedłużyć etap końcówki cyklu koniunkturalnego. Nie wystarczy to jednak do całkowitego uniknięcia recesji, która naszym zdaniem nastąpi w IV kwartale 2019 r. lub na początku 2020 r.

Oznacza to, że mimo iż przedłuży to wsparcie dla wycen obligacji korporacyjnych, ryzyko kredytowe będzie nadal bardzo wysokie; w tym kontekście inwestorzy powinni zachować ostrożność i unikać niepotrzebnego ryzyka, w szczególności w obszarze wysokiej rentowności i rynków wschodzących.

Łagodniejsza retoryka Fed to mocniejsze obligacje skarbowe

Globalna panika polityczna wywołana grudniowymi przecenami spowodowała, że Fed odwrócił się od usztywniania ilościowego i porzucił swój plan podwyżek stóp procentowych. W efekcie będziemy mieli do czynienia z powtórką sytuacji sprzed kadencji Powella: stałym napływem środków mających zachęcić do inwestowania, przy czym inwestycje nie wzrosną, co nieuchronnie doprowadzi do recesji.

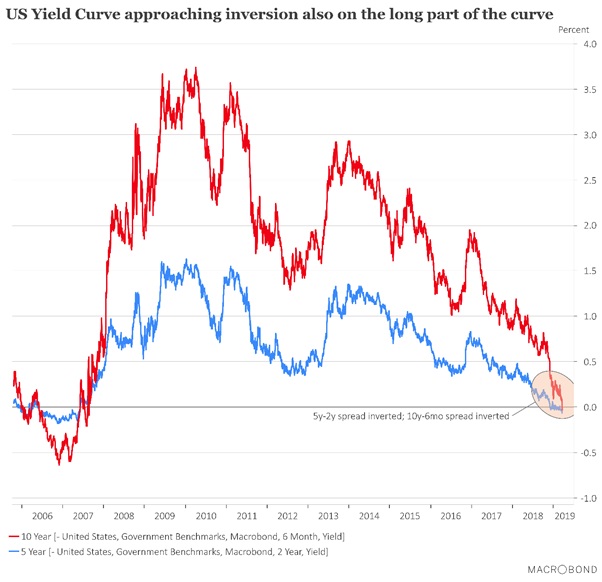

Łagodniejsza retoryka Fed to dobra wiadomość dla inwestujących w obligacje nawet pomimo wolniejszego światowego wzrostu gospodarczego. Obligacje skarbowe zyskają na bezwarunkowym wsparciu nawet teraz, gdy jest już pewne, że zmierzamy w kierunku recesji. Po marcowym posiedzeniu Federalnego Komitetu Otwartego Rynku rentowności na środkowym i długim końcu krzywej obniżały się szybciej niż na krótkim końcu, co oznacza, że spread pomiędzy rentownościami pięcio- i dwuletnich obligacji skarbowych zmniejszył się do -6,6 punktów bazowych, czyli do najniższego poziomu od ponad dekady. Jeszcze ważniejszy jest fakt, iż spread pomiędzy rentownościami dziesięcioletnich obligacji skarbowych i miesięcznych bonów skarbowych również przyjął wartość ujemną, wskazując na odwrócenie środkowego i długiego końca krzywej.

Poza tym, że jest to oznaka recesji, odwrócenie spreadu rentowności papierów o dziesięcioletnim i sześciomiesięcznym terminie wykupu wskazuje również, że obligacje skarbowe i wysokojakościowe obligacje korporacyjne z terminami wykupu wynoszącymi od siedmiu do dziesięciu lat staną się szczególnie atrakcyjne, ponieważ Fed będzie wspierać wyceny, a wkrótce będzie zmuszony do zastąpienia w swoim bilansie papierów wartościowych opartych na hipotece obligacjami skarbowymi o tych samych terminach wykupu.

W obszarze obligacji korporacyjnych sytuacja będzie zupełnie inna. W miarę postępowania procesu odwracania krzywej dochodowości i nadejścia recesji coraz więcej inwestorów zacznie wyprzedawać bardziej ryzykowne aktywa, co szybko pogorszy spready obligacji korporacyjnych zarówno o ratingu inwestycyjnym, jak i o wysokiej rentowności. Mimo iż w niektórych przypadkach obligacje korporacyjne o wysokim ratingu mogą stanowić okazję do kupna, przestrzegamy, by inwestorzy zachowali ostrożność w obszarze wysokiej rentowności. Recesja może spowodować wzrost liczby niewypłacalności do poziomów odnotowanych ostatnio przed światowym kryzysem finansowym.

Obligacje europejskie

Skłaniamy się ku obligacjom skarbowym kosztem obligacji korporacyjnych również w Europie, gdzie spready tych ostatnich od początku tego roku uległy znacznemu zmniejszeniu, w szczególności w obszarze wysokiej rentowności. Obecnie jest niemal niemożliwe znalezienie denominowanych w EUR obligacji korporacyjnych o ratingu inwestycyjnym oferujących solidną przewagę nad odpowiednimi benchmarkami. Dlatego właśnie w miarę zbliżania się recesji obligacje skarbowe staną się preferowaną inwestycją, natomiast obligacje korporacyjne stracą na atrakcyjności.

Uważamy, że kiedy spowolnienie gospodarcze rozszerzać się będzie na całą strefę euro, rentowność dziesięcioletnich niemieckich obligacji skarbowych w dalszym ciągu utrzymywać się będzie poniżej 0%. Naturalnie, nie będzie to stanowić szczególnej okazji dla inwestujących w obligacje, ponieważ prowizje za obrót niemieckimi obligacjami skarbowymi przekroczyłyby wówczas zysk netto lub wzrost wartości tych aktywów.

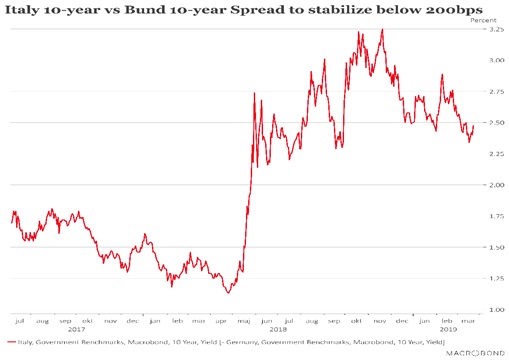

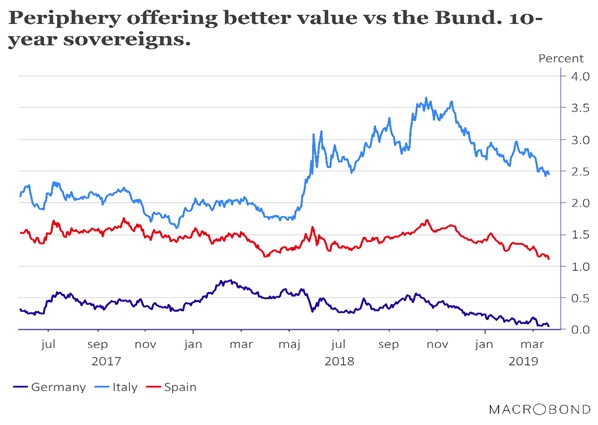

Preferujemy obligacje skarbowe państw peryferyjnych, które pomimo politycznej niepewności i spowolnienia gospodarczego nadal oferują interesujące rentowności. W tym momencie największe okazje można znaleźć we Włoszech: rentowność dziesięcioletnich obligacji skarbowych (BTP) wynosi około 2,5%. Teraz, kiedy kraj ten wkroczył w recesję i zdołał przeforsować swój program polityczny w Unii Europejskiej, ma mniej powodów do opuszczenia UE, dzięki czemu antyunijne nastroje powoli stracą na znaczeniu, w miarę jak Włochy będą starały się utrzymać na powierzchni. W efekcie spread pomiędzy BTP a niemieckimi obligacjami skarbowymi powinien do końca tego roku spaść poniżej 200 punktów bazowych, czyli do poziomu odnotowanego ostatnio przed wyborami w 2018 r. Na wyceny BTP najprawdopodobniej pozytywnie wpłynie także porozumienie zawarte w marcu pomiędzy Włochami a Chinami.

W istocie jesteśmy przekonani, że mimo iż środowisko międzynarodowe negatywnie odniosło się do działań Rzymu w zakresie wdrożenia przedsięwzięcia infrastrukturalnego „Jednego Pasa, Jednej Drogi”, UE nie zaryzykuje nałożenia kar na państwo członkowskie znajdujące się w recesji, a z drugiej strony chińscy inwestorzy będą mieli więcej powodów do inwestycji na włoskim rynku obligacji.

W dobrej pozycji do hossy znajdują się również hiszpańskie obligacje skarbowe. Rentowność dziesięcioletnich obligacji skarbowych (SGB) wynosi obecnie 1,16%, istnieje jednak pewna doza niepewności związana z wyborami przewidzianymi na 28 kwietnia. Uważamy, że wybory wywołają dodatkowy chwilowy szum informacyjny, jednak tuż po nich rynek ponownie skupi się na solidnej gospodarce Hiszpanii.

Hiszpańska gospodarka jest dobrze zdywersyfikowana, a sektor bankowy przeszedł zakończoną sukcesem restrukturyzację, dzięki czemu jest mniej podatny na ryzyko systemowe.

Chińskie obligacje skarbowe z solidnymi wynikami do końca roku

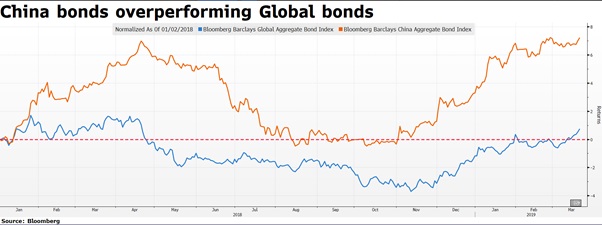

Największe okazje w tym obszarze można znaleźć w Chinach. Dążenia Pekinu do otwarcia gospodarki i zapewnienia odpowiedniej polityki pieniężnej i fiskalnej przyczynią się do wzrostu notowań Chin na arenie międzynarodowej. W 2018 r. chińskie obligacje skarbowe odnotowywały jedne z najlepszych wyników w tym obszarze. Rentowność dziesięcioletnich obligacji CGB spadła z niemal 4% na początku 2018 r. do bieżącego poziomu 3,1%. To dowód, że instrumenty te pełnią rolę bezpiecznej inwestycji na rynkach wschodzących pomimo niepewności związanej z chińsko-amerykańską wojną handlową.

W tym roku Państwo Środka zmaga się z innym kryzysem: spowolnieniem gospodarczym. Podczas gdy napięcia handlowe wydają się zmierzać ku pozytywnemu rozstrzygnięciu, spadek wzrostu gospodarczego w Chinach może zagrażać zarówno samemu krajowi, jak i ogólnie pojętemu obszarowi rynków wschodzących. Ludowy Bank Chin nie zamierza do tego dopuścić, o czym świadczy wdrożona przez niego polityka fiskalna, m.in. cięcia podatkowe, które mają na celu wsparcie gospodarki.

Mimo iż wsparcie LBCh dla CGB ma duże znaczenie, naszym zdaniem jeszcze ważniejsze jest otwarcie chińskiego rynku finansowego na inwestorów zagranicznych. Przyjęta w marcu ustawa wyrówna szanse inwestorów krajowych i zagranicznych, usuwając dotychczasowe bariery dla międzynarodowego kapitału.

Wraz z pojawieniem się CGB na indeksie Bloomberg Barclays Global Aggregate w kwietniu nastąpi napływ realnego pieniądza. Mówi się już o uwzględnieniu tych papierów wartościowych również na indeksach obligacji skarbowych FTSE World oraz JP Morgan.

Naszym zdaniem już wkrótce na krótkim końcu krzywej nastąpi gwałtowny wzrost, przekraczający wzrost na długim końcu, w miarę jak zagraniczni inwestorzy zaczną zwracać się w kierunku aktywów o krótszych terminach wykupu.

Źródło: Althea Spinozzi, manager ds. obrotu, Saxo Bank