Branża konopi indyjskich oferuje znaczne możliwości wzrostu w ciągu najbliższych pięciu lat, wiążą się one jednak z olbrzymim ryzykiem.

Sektor cierpi na skutek wolnych przepływów pieniężnych, podwyższających ryzyko refinansowania wzrostu i operacji. Za główny czynnik przyszłego wzrostu uważa się użytkowanie rekreacyjne, oznacza ono jednak dodatkowe ryzyko regulacyjne, ponieważ marihuana pierwotnie przeznaczona była do użytku medycznego. Rok 2019 był ponadto trudny dla tej branży ze względu na osłabienie fundamentów rynkowych powodujące spadek cen akcji i możliwość upadłości przedsiębiorstw.

W 2020 r. wszystko zależeć będzie od tego, czy sektor ten wkroczy na ścieżkę rentownego wzrostu.

Dym bez ognia?

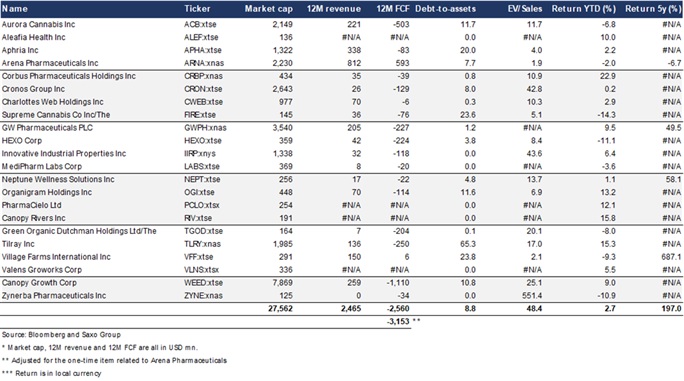

W styczniu 2020 r. łączna wartość rynkowa notowanych na giełdzie spółek z branży konopi indyjskich, mierzona międzynarodowym indeksem konopi S&P/MX (International Cannabis Index), wyniosła 27,6 mld USD, a największymi spółkami były Canopy Growth, GW Pharmaceuticals, Cronos Group, Arena Pharmaceuticals oraz Aurora Cannabis. Indeks obejmuje 22 spółek, których łączne przychody w ciągu ostatnich 12 miesięcy wyniosły 2,5 mld USD – koncentrowały się one jednak w znacznej mierze w obrębie zaledwie kilku przedsiębiorstw.

Największym problemem tej branży jest brak rentowności pomimo wysokiego wzrostu – dwunastomiesięczne wolne przepływy pieniężne w spółkach objętych indeksem wykazują łączną stratę w wysokości 3,2 mld USD. Według powszechnych oczekiwań w IV kwartale nasilą się spadki wartości formy, ponieważ wcześniejsze wartości nabycia nie zrównoważą już słabych fundamentów rynkowych odnotowanych w Kanadzie w drugim półroczu. W przypadku niektórych spółek relacja wartości firmy do aktywów przekracza 50%, a w kilku innych jest to około 20%, co wpływa na wrażliwość tej branży z pespektywy bilansowej.

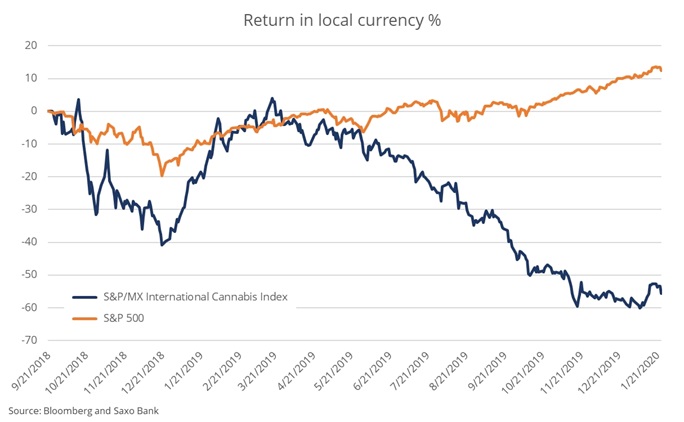

Obawy dotyczące możliwej upadłości niektórych przedsiębiorstw w połączeniu z dużymi ujemnymi wolnymi przepływami pieniężnymi oznaczają, że sektor ten zmaga się z olbrzymim, nawracającym problemem związanym z refinansowaniem. Biorąc pod uwagę, że od września 2018 r. akcje spółek z tej branży poszły w dół o 55%, kończą się możliwości finansowania ze strony banków tradycyjnych, przerzucając ciężar rosnącego finansowania kapitału na akcjonariuszy. Spadek cen akcji ilustruje również wysokie ryzyko związane z tą branżą pomimo jej szybko rosnących przychodów.

Użytkowanie rekreacyjne podgrzeje atmosferę

W ujęciu historycznym tempo wzrostu branży konopi indyjskich było wysokie i przewiduje się kontynuację tego trendu również w 2020 r. Kanadyjski rynek legalnej marihuany ma wzrosnąć o 50% do poziomu około 1,7 mld USD (według Kennetha Shea, starszego analityka ds. żywności i napojów w Bloomberg Intelligence) ze względu na wzrost liczby sklepów oferujących produkty z wykorzystaniem konopi indyjskich, w tym artykuły spożywcze, napoje i papierosy elektroniczne. Głównym czynnikiem wzrostu w nadchodzących latach będzie najprawdopodobniej użytkowanie rekreacyjne, a nie medyczne, wiąże się to jednak ze zwiększonym ryzykiem regulacji konsumenckich.

W Saxo przewidujemy jednak, że w nadchodzących latach tempo wzrostu będzie wysokie, w oparciu o projekcje Bloomberg Intelligence i restrukturyzację przyspieszającą proces eliminowania najsłabszych podmiotów w tej branży. Sektor będzie się zmagać z istotnymi problemami, dopóki nie nastąpi konsolidacja prowadząca do powstania większych podmiotów dysponujących tzw. fosami operacyjnymi (ang. operational moats), które przyczynią się do poprawy marż operacyjnych. Dotychczas regulacje były korzystne dla branży konopi indyjskich, z biegiem lat może się to jednak zmienić w miarę rozpowszechnienia rekreacyjnego użytkowania marihuany. Naszym zdaniem sytuacja w tej branży jeszcze przez lata będzie zmienna.

Wzrost zakumulował się w zmienności i ryzyku

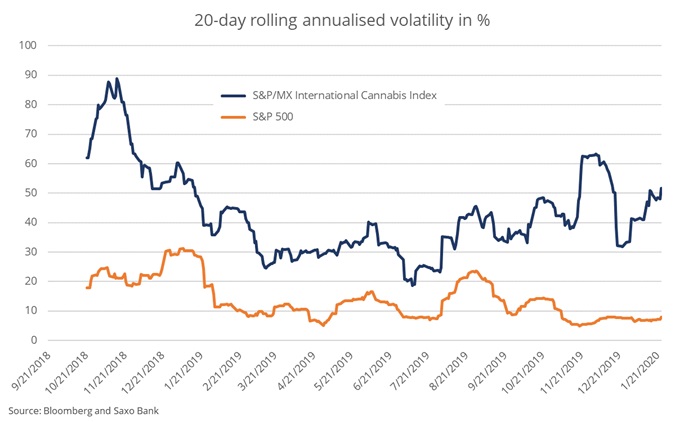

Od czasu uruchomienia indeksu konopi indyjskich we wrześniu 2018 r. jego zanualizowana zmienność wynosi 45,6%, trzykrotnie przekraczając zmienność indeksu S&P 500 (15,1%). Korelacja z indeksem S&P 500 wynosi zaledwie 0,11, co dowodzi, że na kształt tej branży nie wpływają ogólne czynniki makroekonomiczne, a raczej wiele idiosynkratycznych czynników ryzyka. Podkreśla to również atrakcyjność oferowanych przez Saxo nowych kontraktów terminowych na indeks konopi indyjskich, ponieważ indeks S&P 500 lub jakikolwiek inny indeks akcji może stanowić nieadekwatny instrument hedgingowy.

Do idiosynkratycznych czynników ryzyka w tej branży zalicza się wysokie zadłużenie niektórych spółek oraz nowe regulacje wiążące się ze wzrostem użytkowania rekreacyjnego. Spadek wartości firmy i bardzo wysokie wyceny akcji powodują ponadto mocne spadki cen akcji w okresie publikacji zysków, co tłumaczy wysoki poziom zmienności utrudniający inwestowanie długoterminowe.

Źródło: Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku